Моментные ряды динамики. Средние показатели ряда динамика Составляющим ряда динамики не являются

Обобщающая характеристика динамики исследуемого явления определяется при помощи следующих средних показателей: средний уровень ряда, средний тема роста, средний темп прироста .

Средний уровень ряда характеризует обобщенную величину абсолютных уровней ряда.

Для интервальных рядов динамики средний уровень определяется:

а) при равных интервалах по формуле средней арифметической простой (7.18):

где y 1 …y n - абсолютные уровни ряда;

n - число уровней.

Например, средний уровень для интервального ряда динамики , приведенного в п. 7.1, составляет 935 млн. руб.

![]()

б) при неравных интервалах по формуле средней арифметической взвешенной (7.19):

где t - длительность интервалов времени между уровнями ряда.

Средний уровень моментных рядов динамики определяется:

а) для ряда с равноотстоящими датами по формуле средней хро-нологической простой (7.20):

Пример, средний уровень для моментного ряда динамики, приведенного в п.7.1, составляет 195 чел.

![]()

б) для ряда с неравноотстоящими датами по формуле средней хронологической взвешенной (7.21):

Средний абсолютный прирост рассчитывается двумя способами:

а) цепным (исходя из цепных абсолютных приростов) (7.22):

где m - число абсолютных приростов (m = n - 1, n - число членов ряда);

б) базисным (исходя из общего базисного абсолютного прироста) (7.23):

![]()

Для нашего моментного ряда динамики средний абсолютный прирост, рассчитанный цепным способом, составляет 2 чел.:

Расчет базисным способом дает тот же результат

![]() . Таким способом прирост численности за квартал в среднем составляет 2 чел.

. Таким способом прирост численности за квартал в среднем составляет 2 чел.

Средний коэффициент роста для рядов с равными интервалами, или с равноотстоящими датами , рассчитывается :

а) цепным способом (по формуле средней геометрической) (7.24):

где m - число коэффициентов роста (m = n - 1);

б) базисным способом (7.25):

Средний темп роста для рядов с равными интервалами, равноотстоящими датами , рассчитывается по формуле (7.26):

![]()

Средний коэффициент роста для рассматриваемого ряда составляет

![]() , т.е. рост численности в среднем за квартал 101,03%.

, т.е. рост численности в среднем за квартал 101,03%.

Средине темпы (коэффициенты) прироста рассчитываются на основе средних темпов или коэффициентов роста посредством вычитания из последних 100% или 1 (7,27 и 7,28):

Средний темп прироста для нашего примера составляет 1,03% (101,03%-100%).

При одновременном анализе динамики двух явлений представ-ляет интерес сравнение интенсивности изменения их во времени. Та-кое сопоставление производится при наличии динамических рядов одинакового содержания, но относящихся к различным территориям или объектам, либо при сравнении рядов разного содержания, харак-теризующих один и тот же объект. Сравнение интенсивности измене-ний уровней рядов во времени возможно с помощью коэффициентов опережения , представляющих собой отношение базисных темпов роста или прироста двух рядов динамики за одинаковые отрезки вре-мени (7,29) и (7,30):

Например, темп роста объемов производства на предприятии в отчетном году составил 126%, а темп роста численности -120%. Таким образом, темп роста объемов производства в отчетном году опережал рост численности на предприятии в 1,05 раза (126/120).

Коэффициент опережения может быть исчислен также на осно-ве сравнения средних темпов роста или темпов прироста:

Методы анализа основной тенденции ряда динамики

Основной тенденцией ряда динамики (или трендом) называ-лся устойчивое изменение уровня явления во времени, обусловленное влиянием постоянно действующих факторов и свободное от случайных колебаний.

В случаях, когда уровни динамического ряда непрерывно растут или непрерывно снижаются, основная тенденция ряда является очевидной. Однако достаточно часто уровни динамических рядов претерпевают различные изменения (т. е. то растут, то убывают), и общая тенденция неясна. Задача статистики заключается в выявлении тенденции в таких рядах. С этой целью ряды динамики подвергаются обработке методами укрупнения интервалов, скользящей средней и аналитического выравнивания.

Укрупнение интервалов является наиболее простым методом. Он основан на увеличении периодов времени, к которым относятся уровни ряда динамики. Одновременно уменьшается количество ин-тервалов. Рассмотрим применение этого метода на примере ежемесячных данных о выпуске продукции предприятия.

Различные направления изменения уровней ряда по отдельным месяцам затрудняют выводы об основной тенденции производства продукции. Однако если месячные уровни объединить в квартальные, после чего вычислить среднемесячный выпуск продукции по кварта-лам, то тенденция становится очевидной.

5,23 < 5,57 < 5,87 < 6,03.

Таким образом, динамический ряд обнаруживает тенденцию к росту.

Метод скользящей средней заключается в следующем. Опреде-ляется средний уровень из определенного объема нечетного числа первых по счету уровней ряда, а затем из того же числа уровней, но начиная со второго по счету. Затем с третьего и так далее. Таким образом, средняя скользит по ряду динамики, передвигаясь на один уровень. Примечание этого метода рассмотрим на примере производительности труда на предприятии.

| Год | Годовая выработка продукции на одного рабочего, т | Скользящая средняя | |

| трехчленная | пятичленная | ||

| 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 | 15,4 14,0 17,6 15,4 10,9 17,5 15,0 18,5 14,2 14,9 | - (15,4 + 14,0 + 17,6) : 3 = 15,7 (14,0 + 17,6 + 15,4) : 3 = 15,4 14,6 14,6 14,5 17,0 15,9 15,9 - | - - 14,7 15,1 15,2 17,1 16,8 17,6 - - |

Ряд, сглаженный пятичленными средними, уже позволяет го-ворить о тенденции к росту производительности труда на предпри-ятии. Недостаткам метода является потеря информации, связанная с укорачиванием ряда

Рассмотренные методы дают возможность определить общую тенденцию изменения уровней ряда динамики. Однако они не позволяют получить обобщенную статистическую модель тренда. С этой целью применяют метод аналитического выравнивания рядов ди-намики. Основным содержанием метода является то, что общая тен-денция развития представляется как функция времени:

Где - уровень динамического ряда, вычисленный по соответствую-щему уравнению на момент времени t .

Определение теоретических уровней ряда динамики произво-дится на основе так называемой адекватной математической модели, наилучшим образом отображающей основную тенденцию.

Простей-шими моделями для отображения социально-экономических процес-сов являются следующие:

Линейная

Показательная

Степенная

Парабола

Расчет параметров функции обычно производится методом наименьших квадратов.

![]()

Параметры уравнения, удовлетворяющие этому условию, Могут быть найдены решением системы нормальных уравнений. На основе полученного уравнения тренда вычисляются теоретические уровни. Таким образом, выравнивание ряда динамики заключается в замене фактических уровней y плавно изменяющимися теоретическими уровнями.

Для окончательного выбора вида адекватной математической функции используются специальные критерии математической стати-стики (критерий x 2 , Колмогорова - Смирнова и другие).

Методы изучения сезонных колебаний

При сравнении квартальных и месячных данных многих соци-ально-экономических явлений часто обнаруживаются периодические колебания , возникающие под влиянием смены времени года. Они яв-ляются результатом влияния природно-климатических условий, обще-экономических факторов, а также других многочисленных и разнооб-разных факторов, которые часто являются регулируемыми.

В статистике периодические колебания, которые имеют опреде-ленный и постоянный период, равный годовому промежутку, носят название сезонных колебаний или сезонной волны, а динамический ряд в этом случае называется сезонным рядом динамики. Сезонные колебания наблюдаются в различных отраслях экономики, в том чис-ле в отраслях химико-лесного комплекса. В ряде случаев они могут отрицательно влиять на результаты производственной деятельности. Поэтому встает вопрос о регулировании сезонных изменений. В осно-ве этого регулирования должно лежать исследование сезонных ко-лебаний.

В статистике существует ряд методов изучения и измерения се-зонных колебаний. Самый простой из них заключается в расчете спе-циальных показателей, называемых индексами сезонности I s . Совокупность этих показателей отражает сезонную волну.

Для того чтобы выявить устойчивую сезонную волну, на которой не отражались бы случайные условия одного года, индексы сезонных колебаний вычисляются по данным за несколько лат (не менее трех).

Если ряд динамики не содержит ярко выраженной тенден-ция в развитии, то индексы сезонности вычисляются непосредствен-но по эмпирическим данным без их предварительного выравнивания.

Для каждого месяца рассчитывается средняя величина уровня, например, за три года (), затем вычисляется среднемесячный уро-вень для всего ряда (). После этого определяются индексы сезонно-сти, представляющие собой процентные отношения средних для каж-дого месяца к общему среднемесячному уровню ряда (7,35):

![]()

Пример. Имеются помесячные данные об объеме продаж предприятием стеновых материалов, млн. шт. условного кирпича. Требуется рассчитать индексы сезонности.

| Месяц | Объем продаж, млн. шт. | I s , % | |||

| 2000 | 2001 | 2002 | Средне- месячный уровень | ||

| 1 2 3 4 5 6 7 8 9 10 11 12 | 10,2 15,2 17,3 19,4 21,2 26,1 28,3 21,4 22,1 14,6 9,5 12,4 | 9,7 16,1 14,8 22,7 25,4 28,2 25,8 23,3 20,7 15,2 8,6 12,9 | 11,8 14,4 15,6 16,5 29,1 25,2 23,5 23,6 28,2 26,3 13,3 14,6 | 10,6 15,2 15,9 19,5 25,2 26,5 25,6 22,8 20,3 15,4 10,5 13,3 | 57,6 82,5 86,3 105,9 136,8 143,9 140,6 123,8 110,2 83,6 57,0 72,2 |

| ИТОГО | 217,7 | 223,4 | 221,1 | 221,1 | 1200,4 |

| В среднем | 18,14 | 18,61 | 18,51 | 18,42 | 100,0 |

Для наглядности сезонную волну изображают в виде графика.

Имея представления о сезонных изменениях того или иного явления, предприятие может правильно распределять материальные, финансовые и трудовые ресурсы в течение года,

В случае, когда уровни динамического ряда проявляют тенденцию к росту или снижению, фактические данные сопоставляются с выравненными, т. е, полученными с помощью аналитического выравнивания. Индексы сезонности рассчитываются по формуле (7,36):

Ряды динамики: понятие, виды (моментные, интервальные). Показатели ряда динамики.

РЯДЫ ДИНАМИКИ. КЛАССИФИКАЦИЯ.

Рядами динамики наз. стат. данные, отображающие развитие изучаемого явления во времени. В каждом ряду динамики имеются два основных эл-та: показатель времени t; соответствующие им уровни развития изучаемого явления у. В кач-ве показаний времени в рядах динамики выступают либо опр. даты времени, либо отдельные периоды.

Уровни рядов динамики отображают колич-ную оценку развития во времени изучаемого явления. Они могут выражаться абсолютными, относительными или средними величинами.

В зависимости от хар-ра изучаемого явления уровни рядов динамики могут относиться или к опр. датам, или к отдельным периодам. В соответствии с этим, ряды динамики делятся на моментные и интервальные.

Моментные ряды динамики отображают состояние изучаемых явлений на определенные даты (моменты) времени. Особенностью моментного ряда динамики является то, что в его уровни могут входить одни и те же единицы изучаемой совокупности. Так, основная часть персонала фирмы N, составляющая списочную численность на 1.01.1994г., продолжающая работать в течение данного года, отображена в уровнях последующих периодов. Поэтому при суммировании уровней моментного ряда динамики может возникнуть повторный счет.

Интервальные ряды динамики отображают итоги развития изучаемых явлений за отдельные периоды (интервалы) времени. Особенностью интервального ряда динамики является то, что каждый его уровень складывается из данных за более короткие интервалы времени. Например, суммируя товарооборот за первые три месяца года, получают его объем за I квартал, а сумма товарооборота четырех кварталов дает объем товарооборота за год и т.д.

Ряды динамики могут быть полными и неполными .

Полный - в котором одноименные моменты времени или периоды времени строго следуют один за другим в календарном порядке или равноотстоят друг от друга.Неполный - в котором уровни зафиксированы в неравноотстоящие моменты.

Чтобы анализ ряда был объективен, необходимо учитывать события, приводящие к несопоставимости уровней ряда и использовать приемы приведения рядов в сопоставимый вид. Наиболее характерные случаи несопоставимости уровней ряда динамики:

Территориальные изменения объекта исследования, к которому относится изучаемый показатель.

Разновеликие интервалы времени, к которым относится показатель.

Изменение даты учета.

Изменение методологии учета или расчета показателя.

Изменение цен.

Изменение единиц измерения.

- 1982 1983 1984

- 22,0 22,3 22,8 - в старых границах района.

- 1985 1986 1987

- 34,2 34,3 34,4 - в новых границах района.

Для приведения ряда в сопоставимый вид необходимо для 1984 года знать численность населения в старых и новых границах района для определения коэфф. пересчета: К=34,2/22,8=1,5 Все уровни ряда до 1984 года, умножаются на коэфф. К и ряд принимает вид:

- 1982 1983 1984 1985 1986 1987

- 33,0 33,3 34,2 34,2 34,3 34,4

После этого преобразования ряда динамики возможен дальнейший анализ ряда.

В качестве обобщенной характеристики уровней ряда динамики служит средний уровень ряда динамики. В зависимости от типа ряда динамики используются различные расчетные формулы.

Интервальный ряд абсолютных величин с равными периодами (интервалами времени): . Моментный ряд с равными интервалами между датами:. Моментный ряд с неравными интервалами между датами:. гдеy i - уровни ряда, ПОКАЗАТЕЛИ АНАЛИЗА РЯДОВ ДИНАМИКИ

Одним из важнейших направлений анализа рядов динамики явл. изучение особенностей развития явления за отдельные периоды времени.

Для динамических рядов рассчитывают ряд показателей: К - темпы роста; ?y- абсолютные приросты;?K- темпы прироста.

Темп роста - относительный показатель, получающийся в результате деления двух уровней одного ряда друг на друга. Могут рассчитываться как цепные, когда каждый уровень ряда сопоставляется с предшествующим ему уровнем:, либо как базисные, когда все уровни ряда сопоставляются с одним и тем же уровнемy 0 , выбранным за базу сравнения:. Темпы роста могут быть представлены в виде коэффициентов либо в виде процентов.Абсолютный прирост - разность между двумя уровнями ряда динамики, имеет ту же размерность, что и уровни самого ряда динамики. Абсолютные приросты могут быть цепными и базисными, в зависимости от способа выбора базы для сравнения:

цепной абсолютный прирост -; базисный абсолютный прирост -. Для относительной оценки абсолютных приростов рассчитываются показатели темпов прироста.Темп прироста - относительный показатель, показывающий на сколько процентов один уровень ряда динамики больше (или меньше) другого, принимаемого за базу для сравнения. Базисные и цепные темпы прирос:.?y б и?y ц - абсолютный базисный или цепной прирост;y 0 - уровень ряда динамики, выбранный за базу для определения базисных абсолютных приростов;y i -1 - уровень ряда динамики, выбранный за базу для определения i-го цепного абсолютного прироста.

Существует связь между темпами роста и прироста:

К = К - 1 или?К = К - 100 % (если темпы роста определены в процентах).

Если разделить абсолютный прирост (цепной) на темп прироста (цепной) за соответствующий период, получим показатель, называемый - абсолютное значение одного процентаприроста :.

По показателям изменения уровней ряда динамики (абсолютные приросты, темпы роста и прироста), полученным в результате анализа исходного ряда, могут быть рассчитаны обобщающие показатели в виде средних величин - средний абсолютный прирост, средний темп роста, средний темп прироста.

Средний абсолютный прирост может быть получен по одной из формул: или, где n - число уровней ряда динамики;y 1 - первый уровень ряда динамики;y n - последний уровень ряда динамики;

y ц i - цепные абсолютные приросты.

Одной из важнейших задач статистики является изучение изменений анализируемых показателей во времени, т. е. их динамика. Эта задача решается при помощи анализа рядов динамики (временных рядов).

Ряд динамики (временной ряд) представляет собой ряд, рacположенных в хронологической последовательности числовых значений статистического показателя, характеризующего изменение изучаемого явления во времени.

Ряд динамики может быть изображен графически, что позволяет, наглядно представить развитие явления во времени. Чаще используются линейные диаграммы: по оси абсцисс отмечается время, по оси ординат - уровни ряда. Широко используются также столбиковые, секторные и другие диаграммы.

В каждом ряду динамики имеются два основных элемента:

1) показатель времени t;

2) уровень ряда у.

Показателями времени могут быть периоды (год, квартал, месяц, сутки) и моменты (определенная дата на начало или конец периода).

Уровень ряда - это размер (объем, величина) того или иного явления (показателя), достигнутый за определенный период времени или к определенному моменту. Уровни в динамическом ряду могут быть представлены абсолютными , относительными или средними величинами.

По времени ряды разделяются на моментные и интервальные.

Моментным называется ряд динамики, уровни которого характеризуют состояние явления на определенные даты(моменты времени). Например, число нерассмотренных дел в суде, находящихся в остатке на конец отчетного периода - на 1 июля 2010 г., число приостановленных дел на данную дату, число лиц, находящихся в розыске на отчетную дату).

Интервальным (периодическим) рядом динамики называется такой ряд, уровни которого характеризуют размер явления за конкретный период времени (год, квартал, месяц). Например, число рассмотренных гражданских дел с вынесением решения за 2009 год мировыми судьями или число лиц, в отношении которых были вынесены оправдательные приговоры по первой инстанции в 1 полугодии 2010 г.

Для количественной оценки динамики правовых явлений применяются такие статистические показатели как абсолютные приросты , темпы роста, темпы прироста, которые делятся на базисные, цепные и средние. В основе расчета этих показателей динамики лежит сравнение уровней ряда динамики. Если сравнение осуществляется с одним и тем же уровнем, принятым за базу сравнения, то эти показатели называются базисными . В качестве базисного выбирается либо начальный уровень в ряду динамики, либо уровень с которого начинается какой-то новый этап развития явления (например, число осужденных по статьям УК РФ с 1997 года - года вступления в силу нового Уголовного кодекса). Если сравнение осуществляется при переменной базе и каждый последующий уровень ряда сравнивается с предыдущим, то вычисленные таким образом показатели динамики называются цепными.

Для рядов динамики со значительными колебаниями уровней в качестве базы сравнения применяются средние уровни.

Абсолютный прирост (Δу) равен разности двух сравниваемых уровней.

Базисный абсолютный прирост

Δy i б = y i - y б.

Цепной абсолютный прирост

Δy i = y i - y i - 1.

Средний абсолютный прирост

где y i - уровень сравниваемого периода;

y i -1 - уровень предшествующего периода;

y б - уровень базисного периода;

n - число уровней ряда.

Темп роста - это отношение уровня ряда одного периода к уровню ряда другого периода, выраженное в процентах.

Базисный темп роста T i б =

Цепной темп роста T i =

Средний темп роста

Замечание. Если темп роста и средний темп роста вычисляются в долях (не умножаются на 100%), то они называются соответственно коэффициентом роста и средним коэффициентом роста .

Темп прироста вычисляется как отношение абсолютного прироста (Δу) к уровню, принятому за базу сравнения. Темп прироста показывает, на сколько процентов изменился сравниваемый уровень по отношению к уровню, принятому за базу сравнения. Он может быть положительным, отрицательным или равным нулю.

Базисный темп прироста Т пр i б =

Цепной темп прироста Т пр i =

Средний темп прироста

![]() .

.

Замечание. Если вычислен соответствующий темп роста, то темп прироста равен:

Т пр. = Т р. - 100%.

Используя приведенные выше формулы, получим:

Базисный абсолютный прирост

Δy б 2002 = y 2002 - y 2004 = 2035 - 2930 = - 895 , Δy б 2003 = y 2003 - y 2004 = 2232 - 2930 = - 698,

Δy б 2005 = y 2005 - y 2004 = 3609 - 2930 = 679 , Δy б 2006 = y 2006 - y 2004 = 4229 - 2930 = 1299 .

Цепной абсолютный прирост

Δy 2003 = y 2003 - y 2002 = 2232 - 2035 = 197 , Δy 2004 = y 2004 - y 2003 = 2930 - 2232 = 698 ,

Δy 2005 = y 2005 - y 2004 = 3609 - 2930 = 679 , Δy 2006 = y 2006 - y 2005 = 4229 - 3609 = 620 .

Средний абсолютный прирост

Базисный темп роста

T б 2002 =![]() T б 2003 =

T б 2003 =![]() T б 2005 =

T б 2005 =![]() T б 2006 =

T б 2006 =![]()

Цепной темп роста

T 2003 =![]() T 2004 =

T 2004 =![]()

T 2005 =![]() T 2006 =

T 2006 =![]()

Средний темп роста

Базисный темп прироста

Т пр б 2002 =![]() Т пр б 2003 =

Т пр б 2003 =![]()

Т пр б 2005 =![]() Т пр б 2006 =

Т пр б 2006 =![]()

Цепной темп прироста

Т пр2003 =![]() Т пр 2004 =

Т пр 2004 =![]()

Т пр 2005 =![]() Т пр2006 =

Т пр2006 =![]()

Средний темп прироста

Наряду с указанными показателями в ряду динамики может быть рассчитан средний уровень ряда. Он применим для любого ряда динамики: интервального и моментного.

В интервальных рядах динамики средний уровень () определяется делением суммы уровней ряда на их число, т. е. по методу средней арифметической:

![]()

y i - абсолютные уровни ряда; n - число уровней.

В моментном ряду с равными интервалами времени средний уровень - средняя хронологическая моментного ряда - определяется по формуле:

В моментном ряду с неравными интервалами времени средний уровень ряда определяется по формуле средней арифметической взвешенной

где y i - уровни ряда динамики, сохранившиеся без изменения в течение промежутка времени t i .

Используя приведенную выше формулу для интервального ряда динамики, получим:

На практике принято считать, что значения уровней рядов динамики статистических показателей формируются под воздействием следующих компонент: тренда, сезонной, циклической и случайной составляющих. В большинстве случаев фактический уровень ряда динамики можно представить как сумму или произведение указанных выше компонентов. Модель, в которой ряд динамики представлен как сумма перечисленных компонент, называется аддитивной моделью ряда динамики. Модель, в которой ряд динамики представлен как произведение перечисленных компонент, называется мультипликативной моделью ряда динамики. Основная задача исследования отдельного ряда динамики - выявление и придание количественного выражения каждой из перечисленных выше компонент с тем, чтобы использовать полученную информацию для прогнозирования будущих значений ряда.

Подтрендом понимают плавноеизменение, определяющее общее направлениеразвития, основную тенденцию ряда динамики. Это систематическая составляющая, характеризующая долговременное воздействие факторов на динамику изучаемого показателя.

Наряду с долговременными тенденциями во временных рядах социальных процессов часто имеют место более или менее регулярные колебания - периодические составляющие рядов динамики.

Если период колебаний не превышает одного года, то их называют сезонными. Чаще всего причиной их возникновения считаются природно-климатические условия, обуславливающие социально-экономические явления (в сезон отпусков увеличивается количество квартирных краж, уменьшается число подаваемых в суды исков от физических лиц и т.п.).

При большем периоде колебания, считают, что в рядах динамики имеет место циклическая составляющая. Примерами могут служить демографические, инвестиционные и другие циклы.

Если из временного ряда удалить тренд и периодические составляющие, то останется случайная компонента, являющаяся результатом действия большого числа побочных факторов. Влияние каждого из таких факторов незначительно, но ощущается их суммарное воздействие. В судебной статистике одним из таких случайных факторов, который может оказывать существенное влияние на динамику, является изменение законодательства.

Важной задачей, решаемой с использованием рядов динамики, является определение общей тенденции развития, т.е. тренда. Выявление тренда в статистике называют также выравниванием ряда динамики, а методы выявления основной тенденции - методами выравнивания.

Выравнивание можно осуществлять разными способами: методом укрупнения интервалов, сглаживанием методом скользящей средней или аналитическим выравниванием.

Метод укрупнения интервалов заключается в преобразовании первоначального ряда динамики в ряд более продолжительных периодов (месячные в квартальные, квартальные в годовые и т. д.).

Метод скользящей средней заключается в том, что вычисляется средний уровень из определенного числа первых по счету уровней, затем из такого же числа уровней, но начиная со второго по счету далее - начиная с третьего и т. д. Таким образом, средняя как бы «скользит» по ряду динамики, передвигаясь на один уровень. Например,

![]() ,

, ![]() ,

, ![]() , и.т.д.

, и.т.д.

Первые два метода дают возможность определить лишь общую тенденцию развития явления, но получить обобщенную статистическую модель тренда посредством этих методов нельзя. Для того чтобы дать количественную модель, выражающую основную тенденцию изменения уровней динамического ряда во времени используется аналитическое выравнивание ряда динамики.

Основным содержанием метода является то, что математическая модель тренда представляется в виде некоторой функции времени , которая наилучшим образом отображает (аппроксимирует) основную тенденцию развития ряда динамики. Выбор типа модели должен быть основан на теоретическом анализе, выявляющем характер развития явления, а также на графическом изображении ряда динамики (линейной диаграмме). Подбор адекватной функции осуществляется методом наименьших квадратов - минимальностью суммы квадратов отклонений между расчетными и фактическими y i уровнями ряда динамики:

![]()

Основными моделями общей тенденции рядов динамики явля-ются следующие:

1. Равномерное развитие отображается уравнением прямолинейной функции ,

где а о и а 1 - параметры уравнения, t - время.

Параметр а 1 определяет направление развития. Если а 1 > О, то уровни ряда динамики равномерно возрастают, если а 1 < О - происходит их равномерное снижение.

Модель равномерного развития общей тенденции применяется для рядов динамики с постоянными абсолютными приростами.

2. Равноускоренное (равнозамедленное) развитие отображается уравнением параболы второго порядка

Параметр а 2 характеризует постоянное изменения интенсивности развития (в единицу времени). Уровни рядов динамики, для которых используется такая модель общей тенденции развития, изменяются с постоянными темпами прироста.

3. Развитие по экспоненте отображается показательной функцией

где а 1 - темп роста (снижения) изучаемого явления в единицу времени, т. е. интенсивность развития. Для этой модели общей тенденции развития уровням ряда динамики присущи постоянные темпы роста .

Применяются и другие математические функции.

Выявленные при анализе рядов динамики закономерности могут служить базой для прогнозирования развития изучаемого явления в будущем. Основой прогнозирования является предположение, что закономерность, действующая внутри анализируемого ряда динамики, выступающего в качестве базы прогнозирования, сохраняется в дальнейшем.

Грубый прогноз можно получить на основе средних показателей ряда.

При прогнозировании на базе ряда динамики с постоянным абсолютным приростом применяется формула:

![]() ,

,

где - прогнозируемый уровень ряда,

Фактическое значение последнего уровня ряда динамики,

Средний абсолютный прирост,

k - срок прогноза (период упреждения).

При прогнозировании на базе ряда динамики с постоянными темпами роста применяется следующая формула:

![]() ,

,

где - средний коэффициент роста (цепной) ряда динамики, выступающего в качестве базы прогнозирования.

Для более точного прогнозаиспользуются, например, такие статистические методы прогнозирования как метод кривых роста и адаптивные методы.

Пример. Принимая во внимание, что цепные темпы роста числа осужденных за взяточничество приблизительно одинаковы, построим грубый прогноз на 2007 год.

Используя соответствующую формулу, получим:

Таким образом, число осужденных за взяточничество (ст. 290, 291 УК РФ) в 2007 году приблизительно должно было составить 5075 человек. (По данным статистического сборника «Преступность и правонарушения (2004-2008)» число осужденных по приговорам вступившим в законную силу в 2007 г. по основной квалификации составило 4869.)

1. Федеральный закон «Об официальном статистическом учете и системе государственной статистики» от 29.11.2007 № 282-ФЗ.

2. Указ Президента Российской Федерации от 30.марта1998 № 328 «О разработке единой государственной системы регистрации и учета преступлений».

3. Постановление Правительства РФ от 02.06.2008 г. № 420 «О Федеральной службе государственной статистики»

4. Инструкция по судебному делопроизводству в районном суде, утвержденная приказом Судебного департамента при Верховном Суде Российской Федерации от 29.04.03 № 36

5. Инструкция по судебному делопроизводству в верховных судах республик, краевых и областных судах, судах городов федерального значения, судах автономной области и автономных округов», утвержденная приказом Судебного департамента при Верховном Суде Российской Федерации от 12.12.2004 № 161

6. Приказ Судебного департамента при Верховном Суде Российской Федерации от 16.10.2009 № 187 «Об утверждении статистической карточки на подсудимого»

7. Инструкция по ведению судебной статистики, утвержденная приказом Судебного департамента при Верховном Суде Российской Федерации от 29.12.2007 г. № 169

8. Постановление Федеральной службы государственной статистики от 15.01.2008 г. № 4 «Об утверждении статистического инструментария для организации статистического наблюдения за регистрацией уголовных дел и учетом преступлений»

9. .Приказ Судебного департамента при Верховном Суде Российской Федерации от 20.05.2009 № 97 «Об утверждении Табеля форм статистической отчетности о деятельности федеральных судов общей юрисдикции и мировых судей, образцов форм статистической отчетности», с изменениями, внесенными приказом Судебного департамента № 130 от 23 июня 2010 г. (Приказы и образцы форм статистической отчетности размещены на Интернет-сайте Судебного департамента www.cdep.ru раздел «Судебная статистика»).

Основная

1. Ловцов Д.А., Богданова М.В. Юридическая статистика: Тексты лекций.- М.: РАП, 2007.

2. Лунеев В.В. Юридическая статистика -М.: Юристъ, 2007.

3 . Савюк Л.К. Правовая статистика. -М.: Юристъ, 2007

Социально-экономические явления, изучаемые статистикой, постоянно изменяются и развиваются как в пространстве, так и во времени. Со временем - от месяца к месяцу, от года к году - меняется численность и состав населения, объем и структура производимой продукции, уровень производительности труда, урожайности сельскохозяйственных культур и т.д. Поэтому одной из важных задач статистики является изучение общественных явлений в непрерывном развитии и динамике. в Динамикой в статистике принято называть процесс развития, движения социально-экономических явлений во времени. Для отображения и анализа динамики строят динамические (хронологические, временные) ряды. Исследование динамики дает возможность охарактеризовать процесс развития явлений, раскрыть основные пути, тенденции и темпы этого развития.

Рядом динамики называют ряд статистических показателей, характеризующих изменение общественных явлений во времени. Например, численность населения страны на определенные даты (даты переписи или дать учета), урожайность зерновых культур в хозяйствах области за 2001 - 2010 гг., поголовье коров в агрофирме на начало каждого месяца и т.д.

Каждый ряд динамики состоит из двух обязательных элементов: периодов времени (/) и уровней (в). Показателями времени в рядах динамики могут быть либо определенные даты (моменты) времени, либо отдельные периоды (годы, кварталы, месяцы, декады, сутки).

Уровнем ряда динамики называют статистический показатель, который характеризует величину общественного явления на данный момент или за определенный период времени. Они отображают количественную оценку (меру) развития исследуемого общественного явления.

Уровни динамического ряда могут быть выражены абсолютными, относительными и средними величинами. При анализе рядов динамики все эти величины необходимо использовать в комплексе, они должны дополнять друг друга. Уровни ряда динамики могут характеризовать величину статистического показателя на определенный момент (какую-нибудь дату) и за соответствующий период времени (год, месяц, день, час и т.д.). В связи с этим различают моментные и интервальные ряды динамики.

Моментным называют ряды динамики, которые характеризуют размер явления на определенный момент времени. Примером моментного ряда динамики является следующая информация о списочной численности работников предприятия в 2010 г. (табл.10.1).

Таблица 10.1. Численность работников предприятия в 2010 г.

С помощью моментных рядов динамики характеризуется чаще всего состояние условий и факторов производства. Например, динамический ряд наличия кормов и поголовье скота на начало каждого месяца, мощность тракторного парка на конец года и т.д.

В моментному ряду динамики одни и те же единицы совокупности входят в состав нескольких уровней. Поэтому суммирование уровней моментного ряда динамики не имеет смысла, так как при этом итоги лишены экономического содержания. Так, сумма численности работников предприятия на 1.01 и 1.04.2010 г. (250 + 254 = 504) не имеет реального смысла. Однако определение разницы между уровнями моментного динамического ряда имеет определенный смысл. Так, разница между численностью работников предприятия на 1.04 и 1.01.2010 г. (254 - 250) характеризует абсолютный прирост численности работников за этот период.

Интервальными называют ряды динамики, которые характеризуют размер явлений за определенный период времени. Примером интервального ряда динамики могут быть данные, приведенные в табл. 10.2.

Таблица 10.2. Динамика валового сбора сахарной свеклы в хозяйстве за 2008-2010 гг.

С помощью интервальных динамических рядов как правило характеризуются итоги производственного процесса (объемы произведенной продукции, выполненных работ, затрат труда, количества внесенных удобрений и т.д.). Уровни интервального ряда динамики абсолютных показателей в отличие от уровней моментного ряда не содержатся в предыдущих или последующих показателях. Поэтому важное экономическое значение имеет суммирование этих уровней, сумма уровней интервального ряда динамики характеризует объем изучаемого явления за более долгий период. Например, суммирования валового сбора сахарной свеклы в хозяйстве за исследуемый период (2006 - 2010 гг.)дает представление об объеме ее производства за 5 лет (44465 т). Для выявления тенденции изменения изучаемого явления уровни интервального ряда динамики можно укрупнять.

При изучении динамики социально-экономических явлений решается целый ряд задач, основными из которых являются следующие: 1) характеристика с помощью системы показателей динамики интенсивности изменения уровней ряда от периода к периода или от даты к дате; 2) определение средних значений динамического ряда за тот или иной период; 3) выявление и количественная оценка основной тенденции развития (тренда) изучаемого явления; 4) прогнозирование развития явления на перспективу; 5) выявление факторов, обусловивших изменение исследуемого общественного явления во времени; 6) анализ сезонных колебаний.

Одним из важных требований правильного исчисления и анализа показателей динамики является соблюдение условий сопоставления сравниваемых между собой уровней ряда динамики. Проблема сопоставимости данных особенно остро стоит в динамических рядах, поскольку они, как правило, охватывают значительные периоды времени, за которые могли возникнуть изменения, приводящие к несопоставимости статистических данных.

При построении и анализе рядов динамики необходимо обеспечить сопоставимость уровней ряда, прежде всего, за территорией, методикой расчета показателей, периодом или моментом времени, объектом и единицей наблюдения, степени охвата единиц исследуемой совокупности, единицами измерения и т.д.

Рассмотрим основные условия сопоставимости уровней ряда динамики.

Несопоставимость данных, что возникает в результате административно-территориальных изменений, часто оказывается в статистической практике. Это обусловлено тем, что границы территорий хозяйств, районов, областей и т. д. в течение исследуемого периода изменяются вследствие присоединения к ним новых территорий или отсоединения отдельных частей их территории. Для приведения данных к сопоставимому виду необходимо выполнить пересчет данных за предыдущие годы (до изменения территории) с учетом новых границ.

Наиболее существенным требованием при построении ряда динамики является единая методика исчисления уровня за каждый из периодов, что рассматривается. Благодаря этому обеспечивается сопоставимость статистических показателей по содержанию. Например, при изучении динамики урожайности сельскохозяйственных культур показатель урожайности должен относиться к одной и той же посевной площади (весенней продуктивной, фактически собранной и т. д.). При исследовании динамики стоимостных показателей объема продукции необходимо устранить влияние изменения цен. На практике для решения этой задачи количество продукции, произведенной в разные периоды, оценивают в ценах одного периода, которые называют фиксированными или сопоставимыми. Если ряд динамики представлены обобщающими показателями в условно-натуральных единицах измерения, коэффициенты сумірництва для всех уровней должны быть едиными.

Сопоставимость уровней ряда динамики за периодом или моментом наблюдения означает, во-первых, что все показатели характеризующие явление или за определенный период времени, либо на определенный момент времени. В связи с этим неправомерно сравнивать, например, среднегодовое число тракторов по числу тракторов на начало или конец года, во-вторых, в интервальных динамических рядах уровне должны относиться к равных периодов времени, а в момент них - должны быть, как правило, равные отрезки времени между моментами (датами) наблюдения. Кроме того, нельзя совмещать в одном ряду динамики периоды и моменты времени.

Сопоставимость за объектом наблюдения означает, что все уровни ряда динамики относятся к одному и тому же объекту наблюдения. Например, при исследовании динамики продуктивности коров объектом наблюдения могут быть государственные, коллективные, фермерские хозяйства, личные подсобные хозяйства населения или все категории в целом. Для получения сопоставимой в динамике продуктивности коров показатель должен рассчитываться по одной и той же категории хозяйства или по их совокупности.

Сопоставимость по единицам наблюдения предусматривает, что все равны полученные по одних и тех же единицах наблюдения. Единицами наблюдения могут быть отдельные предприятия или их подразделения. Поэтому, например, при изучении динамики урожайности сельскохозяйственных культур показатель урожайности должен определиться по одних и тех же сельскохозяйственных предприятиях, держгоспах, фирмах и т.д.

Кроме перечисленных требований, без учета которых невозможно построить ряд динамики, нужно придерживаться одних и тех же единиц измерения. Так, если данные о валовой сбор за одни годы приводятся в тоннах, а за другие - в центрах, то необходимо перечислить весь ряд в одни и те же единицы измерения.

Научно обоснованное формирование рядов динамики требует также выделения строго однородных периодов (этапов) развития исследуемых социально-экономических явлений, потому что всестороннего анализа динамических процессов можно достичь только в пределах однородных периодов. Периодизация динамических рядов следует проводить на основе глубокого теоретического анализа основных процессов и законов, определяющих развитие изучаемого явления.

Различные экономические и другие показатели, которые даны за определённый период времени или по состоянию на некоторый момент, широко используются в практической статистике. Информация, основанная на этих показателях, называется рядами динамики . Абсолютные значения исследуемого явления в ряде динамики по состоянию на соответствующий период времени или момент называются уровнями ряда динамики. На их основе вычисляются важнейшие показатели рядов динамики и в математическом плане нужно лишь складывать, вычитать, делить, умножать и извлекать корень, а также помнить, что нельзя менять хронологическую последовательность уровней ряда динамики. А ещё на основе уже зафиксированных уровней ряда динамики можно прогнозировать значения уровней для будущих периодов и здесь уже начинается "взрослая" математика.

Цепные и базисные показатели рядов динамики и их вычисление

Главными показателями, характеризующими абсолютные и относительные изменения рядов динамики являются: абсолютный прирост (снижение), темп роста, темп роста, темп прироста, абсолютное значение одного процента прироста (снижения) .

Показатели рядов динамики по характеру их вычисления делятся на цепные и базисные .

Цепные показатели рядов динамики характеризуют интенсивность изменений от одного периода к другому периоду. Цепные показатели получают, сравнивая (вычитая или деля) два соседних уровня ряда динамики - следующий уровень и предыдущий уровень. Цепные показатели не зависят от длины ряда динамики и от того, какой уровень принят за его начало.

Базисные показатели рядов динамики - это показатели с постоянным базисом (началом). Они характеризуют конечные результаты всех изменений ряда динамики в сравнении с периодом (моментом), который принят за базисный период (момент).

Базисные показатели вычисляют, сравнивая каждый уровень ряда динамики с одним и тем же уровнем, принятым за базис. Обычно это первый (начальный) уровень ряда, хотя, если это продиктовано задачей анализа, за базисный уровень можно принять любой другой уровень. Если начальный уровень ряда динамики для изучаемого явления или процесса представляет нетипично высокий или нетипично низкий, то рассчитанные по сравнению с ним показатели рядов динамики могут оказаться мало полезными для задачи анализа.

Введём следующие обозначения:

- Y - обозначение уровня ряда динамики в общем виде;

- Y 1 - первый (начальный) уровень ряда динамики;

- Y n - последний уровень ряда динамики;

- Y m - какой-либо уровень ряда динамики.

Будем рассчитывать показатели для ряда динамики, данного в следующей таблице:

Таблица. Объёмы экспорта предприятия "Х", в миллионах руб.

| Год | 2013 | 2014 | 2015 | 2016 | 2017 |

| Объём | 1256,4 | 1408,8 | 1650,6 | 2150,0 | 2888,2 |

Абсолютный прирост (снижение) выражает абсолютные изменения уровней рядов динамики - прирост или снижение - по сравнению с каким-либо достигнутым уровнем. Различается цепной и базисный абсолютный прирост (снижение).

Цепной абсолютный прирост (снижение) вычисляется путём вычитания из какого-либо уровня ряда динамики предыдущего уровня того же ряда.

Пример 1. Вычислим цепной абсолютный прирост:

Δа (ц ) = Y m − Y m−1

Δц (2014 ) = 1408,8 − 1256,4 = 152,4 .

Δц (2015 ) = 1650,6 − 1408,8 = 241,8 .

Δц (2016 ) = 2150,0 − 1650,6 = 499,4 .

Δц (2017 ) = 2888,2 − 2150,0 = 738,2 .

Общий объём экспорта предприятия "Х" с 2013 по 2017 годы составляет Δц (2014 ) + Δц (2015 ) + Δц (2016 ) + Δц (2017 ) = 1631,8 млн. руб.

Базисный абсолютный прирост вычисляется путём вычитания из какого-либо уровня ряда динамики начального уровня ряда, который принимается за базис.

Пример 2. Вычислим базисный абсолютный прирост:

Δа (б ) = Y m − Y 1

Δб (2014 ) = 1408,8 − 1256,4 = 152,4 .

Δб (2015 ) = 1650,6 − 1256,4 = 394,2 .

Δб (2016 ) = 2150,0 − 1256,4 = 893,6 .

Δб (2017 ) = 2888,2 − 1256,4 = 1631,8 .

Между цепным и базисным абсолютным приростами существует математическая взаимосвязь : сумма цепных абсолютных приростов (снижений) равна базисному абсолютному приросту (снижению), соответствующему последнему уровню ряда динамики:

Показатель интенсивности изменения ряда динамики, в зависимости от того, выражен он в виде коэффициента или в процентах, называется коэффициентом роста или темпом роста.

Коэффициент роста показывает, во сколько раз соответствующий уровень ряда динамики больше базисного уровня (если коэффициент больше единицы) или какую часть базисного уровня представляет уровень отчётного периода (если он меньше единицы).

Темп роста характеризует скорость развития исследуемого явления.

Коэффициент роста и темп роста - это две формы выражения интенсивности изменений и разница между ними только в единицах измерения.

Коэффициент роста × 100 = темп роста, %.

Если абсолютные уровни исследуемого явления снижаются, то темп роста меньше единицы (меньше 100 %), однако он никогда не может быть отрицательным числом . Существуют цепные и базисные темпы роста. Цепной темп роста вычисляется путём деления уровня ряда динамики на предыдущий уровень ряда:

Общий темп роста за весь период вычисляется путём умножения всех темпов роста:

Пример 3. Вычислим цепные темпы роста:

T ц (2014 ) = 1408,8: 1256,4 = 1,121 = 112,1 % .

T ц (2015 ) = 1650,6: 1408,8 = 1,172 = 117,2 % .

T ц (2016 ) = 2150,0: 1650,6 = 1,303 = 130,3 % .

T ц (2017 ) = 2888,2: 2150,0 = 1,343 = 134,3 % .

Общий темп роста за весь период:

T ц (2014-2017 ) = 1,121 × 1,172 × 1,303 × 1,343 = 2,299 = 229,9 % .

Базисный темп роста вычисляют путём деления какого-либо уровня ряда динамики на начальный уровень, который считают базисным:

Пример 4. Вычислим базисные темпы роста:

T б (2014 ) = 1408,8: 1256,4 = 1,121 = 112,1 % .

T б (2015 ) = 1650,6: 1256,4 = 1,319 = 131,9 % .

T б (2016 ) = 2150,0: 1256,4 = 1,711 = 171,1 % .

T б (2017 ) = 2888,2: 1256,4 = 2,299 = 229,9 % .

Между цепным и базисным темпами роста существует математическая взаимосвязь : произведение цепных темпов роста равно базисному темпу роста для последнего уровня ряда динамики:

Коэффициент прироста показывает, на какую часть целого увеличился или уменьшился соответствующий уровень ряда динамики по сравнению с каким-либо достигнутым уровнем, а темп прироста - на сколько процентов. Темп прироста вычисляется путём вычитания из темпа роста единицы (если используется коэффициент роста) или 100 процентов (если темп роста выражен в процентах).

Таким образом, формулы для вычисления коэффициента прироста:

K пр (ц ) = T р (ц ) − 1

K пр (б ) = T р (б ) − 1 .

Например,

1,299 = 2,299 − 1,0 .

Формулы для вычисления темпа прироста:

T пр (ц ) = T р (ц ) − 100 %

T пр (б ) = T р (б ) − 100 % .

Например,

129,9 = 229,9 % − 100,0 % .

В отличие от темпов роста, темпы прироста могут быть и отрицательными числами . В этом случае они показывают, на какую часть целого или на сколько процентов снизился уровень исследуемого явления.

Между цепным и базисным темпами прироста нет математической взаимосвязи.

Абсолютное значение 1 процента прироста (снижения) выражает реальное содержание темпа прироста (снижения). На практике могут встречаться значительные темпы прироста, но совсем ничтожное абсолютное увеличение явления и наоборот - небольшие темпы прироста, но значительное увеличение. Абсолютное значение 1 процента прироста (снижения) рассчитывается путём деления суммы цепных абсолютных приростов или базисного абсолютного прироста на темп прироста:

![]() .

.

Например,

Средние значения показателей рядов динамики

Средние значения показателей рядов динамики выражают уровни и типичные значения их изменений в определённый период времени. Прежде чем рассматривать средние значения показателей рядов динамики, разграничим понятия интервальных и моментных рядов динамики.

Интервальные ряды динамики характеризуют значения изучаемого явления за некоторый период времени, например, за месяц, за год, за пять лет. Моментные ряды динамики характеризуют значения изучаемого явления в какой-то определённый момент времени, например, на начало или конец месяца, начало или конец года и так далее. В предыдущем параграфе мы рассматривали интервальный ряд динамики и его показатели.

Средний уровень интервального ряда динамики вычисляется путём деления суммы уровней ряда на число уровней:

.

.

Пример 5. Вычислить среднегодовой объём экспорта предприятия "Х".

Решение. Вычислим средний уровень по формуле для интервального ряда динамики:

Средний уровень моментного ряда динамики , если между моментами - равные промежутки времени, вычисляется по формуле средней хронологической:

![]() .

.

Пример 6. Вычислить среднее число сотрудников предприятия "Х" на начало года. В таблице ниже даны значения числа сотрудников на начало каждого года с 2013 по 2017 годы.

Решение. Вычисляем по формуле хронологической средней:

Если между моментами ряда динамики - не равные промежутки времени, средний уровень моментного ряда вычисляется по формуле средней хронологической взвешенной:

В этой формуле y 1 - y n - уровни ряда динамики, t 1 - t n - периоды времени, например, 1 месяц, 2 месяца, 1 год, 2 года, 3 года... Все периоды времени должны выражаться в одной и той же единице измерения (днях, месяцах, годах и др.).

Средний абсолютный прирост (снижение) выражает абсолютную величину, на которую в среднем в каждую единицу времени в соответствующий период выросли или снизились показатели исследуемого явления. Его вычисляют путём деления суммы цепных абсолютных приростов на число абсолютных приростов:

,

,

где - число абсолютных приростов.

Если нет данных о цепных абсолютных приростах, но известны начальный и конечный уровни ряда динамики, то средний абсолютный прирост можно вычислить через базовый абсолютный прирост по формуле

Пример 7. Используя данные об экспорте предприятия "Х", вычислить среднегодовой прирост экспорта.

Решение. Вычислим интересующий нас показатель через сумму цепных абсолютных приростов:

![]() .

.

Вычислим его же через базовый абсолютный прирост:

Как видим, получили один и тот же результат.

Средний темп роста является показателем изменения интенсивности изменения уровней ряда динамики. Он характеризует среднюю интенсивность развития исследуемого явления, показывая, во сколько раз в среднем в единицу времени изменились уровни ряда динамики. Средний темп роста можно выразить в коэффициентах или процентах.

Цепной средний темп роста вычисляется по формуле среднего геометрического:

,

,

где n - число цепных темпов роста,

T - индивидуальные цепные темпы роста, выраженные в коэффициентах.

Если нет информации о каждом цепном темпе роста, средний темп роста можно вычислить по формуле с использованием последнего и первого уровней ряда динамики

Пример 8. Вычислить средний темп роста экспорта предприятия "Х".

Решение. Вычисляем по формуле среднего геометрического:

Вычисляем по формуле с использованием последнего и первого уровней ряда динамики:

![]() .

.

Получили один и тот же результат.

Средний темп прироста показывает, на сколько процентов в среднем увеличился (если он со знаком "плюс") или уменьшился (если со знаком "минус") уровень исследуемого явления в течение всего рассматриваемого периода. Средний темп прироста вычисляется путём вычитания из среднего темпа роста 100% (если он выражен в процентах) или единицы (если он выражен в виде коэффициента).

В нашем примере:

Прогнозирование уровней рядов динамики

Модели на основе средних значений могут быть использованы, когда значение уровня ряда динамики колеблется вокруг среднего значения и в ряде нет какой-либо ярко выраженной тенденции (тренда).

Метод скользящей средней

В прогнозировании значение скользящей средней (обозначим её M t ) вычисляется по формуле

![]() ,

,

где N - длина интервала сглаживания.

В этом случае среднее значение, которое используется для прогноза, является адаптивным средним. При пронозировании принимается, что это адаптивное среднее значение является самым лучшим (наиболее вероятным) значением для следующего периода. Обозначим прогнозируемое значение через F t . Тогда

F t+1 = M t .

Пример 9. Рассмотрим пример с данными об объёмах продаж холодильников предприятия "Х" по месяцам.

При рассмотрении графика объёма продаж видно, что изменения объёма не подвержены какой-либо долгосрочной тенденции или тренду, объёмы продаж колеблются вокруг среднего значения.

Поэтому при расчёте прогноза можно использовать среднее значение. Вычислим значения скользящей средней по приведённой выше формуле:

для третьего месяца - ![]() ,

,

для четвёртого месяца - ![]()

Результаты даны в третьем столбце таблицы (для первых двух месяцев по этой формуле скользящие средние вычислить невозможно).

| Месяцы t | Объёмы продажи холодильников y t | Скользящая средняя M t |

| 1 | 113 | - |

| 2 | 117 | - |

| 3 | 112 | 114 |

| 4 | 113 | 114 |

| 5 | 108 | 111 |

| 6 | 112 | 111 |

| 7 | 116 | 112 |

| 8 | 120 | 116 |

| 9 | 121 | 119 |

| 10 | 113 | 118 |

| 11 | 111 | 115 |

| 12 | 118 | 114 |

| Прогноз F t | Погрешность прогноза ε t |

| - | - |

| - | - |

| - | - |

| 114 | -1 |

| 114 | -6 |

| 111 | 1 |

| 111 | 5 |

| 112 | 8 |

| 116 | 5 |

| 119 | -6 |

| 118 | -7 |

| 115 | 3 |

Наиболее вероятные прогнозы на каждый месяц по соответствующей формуле даны в четвёртом столбце таблицы. Прогноз на первый месяц следующего года F 13 = 114 можно сделать по данным трёх последних месяцев.

При использовании модели среднего значения прогнозы зависят от длины интервала сглаживания. Поэтому закономерен вопрос: как выбрать интервал и какая величина - "лучшая" для интервала? Для ответа на этот вопрос нужно оценить погрешность прогноза среднего для различных интервалов сглаживания и выбрать тот, у которого случайная ошибка прогноза - наименьшая.

Погрешность прогноза для каждого момента времени вычисляется по формуле

ε t = y t − F t .

Среднюю погрешность прогноза на основе скользящей средней обычно вычисляется как среднее абсолютное отклонение, которое обозначается MAD (Mean Absolute Deviation):

где n - число вычисленных ошибок.

При оценке прогноза можно использовать также среднюю квадратическую погрешность и среднюю абсолютную процентную ошибку.

Средняя квадратическая погрешность MSE (Mean Squared Error) вычисляется по формуле

.

.

Средняя абсолютная процентная ошибка MAPE (Mean Absolute Percenting Error) вычисляется по формуле

![]() .

.

Пример 10. В нашем случае, когда N =3, MAD=4,67. Для значений N от 2 до 6 значения MAD следующие:

| N | MAD |

| 2 | 4,50 |

| 3 | 4,67 |

| 4 | 4,78 |

| 5 | 4,11 |

| 6 | 4,42 |

На основе этих значений погрешности можем сделать вывод, что при использовании интервала сглаживания длиной в пять периодов можно получить наилучший прогноз с точки зрения минимального среднего абсолютного отклонения. С использованием такого интервала сглаживания получаем прогноз: наиболее вероятно, что в первый месяц следующего года будут проданы 116 холодильников:

F 13 = (118 + 111 + 113 + 121 + 120)/5 = 116,6 .

При использовании формулы значения скользящей средней каждому уровню ряда динамики в границах периода сглаживания присваивается один и тот же вес. Так, если N =3, то вес соответствует 1/3, поэтому формулу в этом случае можно записать так:

M t = (1/3)y t + (1/3)y t−1 + (1/3)y t−2 .

Но можно использовать и скользящие средние значения с различными весами - так называемые скользящие средневзвешенные. При этом нужно соблюдать условие: сумма весов равна единице. Например, при N =3 можно использовать весы 3/5, 1/5, 1/5. В этом случае

M t = (3/5)y t + (1/5)y t−1 + (1/5)y t−2 .

Модели прогнозирования на основе скользящей средней и скользящей средневзвешенной имеют существенный недостаток: для вычисления пронозируемого значения используются только последние N уровней ряда динамики и только для вычисления погрешности используются предыдущие n − N уровней. Поэтому для прогнозирования средних значений рядов динамики используются и другие методы.

Метод экспоненциальной средней (экспоненциального сглаживания)

Основная формула значения экспоненциальной средней:

F t+1 = αy t + (1 − α )F t ,

где α - параметр экспоненциального сглаживания, который может принимать значения от 0 до 1.

Таким образом, прогноз для каждого следующего периода строится на среднем взвешенном значении предыдущего уровня ряда динамики и значении предыдущего прогноза. Например, для прогноза значения четвёртого уровня ряда динамики формула будет следующей:

F 4 = αy 3 + (1 − α )F 3 ,

для прогноза третьего уровня

F 3 = αy 2 + (1 − α )F 2 ,

для прогноза второго уровня

F 2 = αy 1 + (1 − α )F 1 . ,

То есть в прогнозе используется среднее взвешенное значение от y 3 и F 3 с весами α и 1 − α .

В общем случае прогноз на каждый следующий период является средней взвешенной величиной от всех предыдущих уровней ряда динамики.

Вернёмся к уравнениям прогноза значений третьего и четвёртого уровней ряда динамики. Подставляя каждое следующее уравнение в предыдущее, получаем

или в общем виде

![]() .

.

Таким образом, в общем случае прогнозируемое значение вычисляется с использованием всех уровней ряда динамики путём их умножения на соответствующие коэффициенты (весы): или .

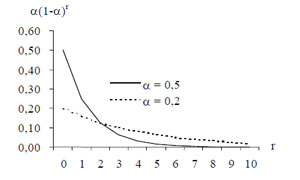

Так как параметр экспоненциального сглаживания α принимает значения от 0 до 1, эти коэффициенты образуют убывающую геометрическую прогрессию с первым членом a 1 = α и квоциентом q = 1 − α . То есть они подчинены экспоненциальному закону распределения. Например, если α = 0,5 , то α (1 − α ) = 0,25 , α (1 − α )² = 0,125 и так далее. Если α = 0,2 , то α (1 − α ) = 0,16 , α (1 − α )² = 0,128 и так далее. На графике можно видеть, что весы экспоненциально убывают, но в первом случае более стремительно, а во втором - медленнее.

В зависимости от величины параметра экспоненциального сглаживания α различным уровням ряда динамики можно присвоить различные весы. Например, если о прогнозируемом показателе известно, что на его будущие значения больше влияют более близкие из предыдущих уровней ряда, то параметр α должен быть больше, чем в случае, когда бОльшее влияние оказывают более ранние значения ряда динамики. А если бОльшее влияние оказывают более ранние значения, то параметр α должен быть меньше.

В практических вычислениях принимают, что F 1 = y 1 , так как необходимые для вычисления F 1 значения y 0 и F 0 неизвестны.

Пример 11. Сделаем прогноз методом экспоненциального сглаживания для ряда динамики, содержащего данные об объёмах продажи холодильников предприятия "Х" из предыдущих примеров.

F 1 = y 1 = 113,0

F 2 = 0,2⋅113 + (1 − 0,2)⋅113,0 = 113,0

F 3 = 0,2⋅117 + (1 − 0,2)⋅113,0 = 113,8

F 4 = 0,2⋅112 + (1 − 0,2)⋅113,8 = 113,44

Прогноз на первый месяц следующего года:

F 13 = 0,2⋅118 + (1 − 0,2)⋅114,33 = 115,06 .

Значения экспоненциальной средней, если принимаем, что α = 0,2 , даны в третьем столбце таблицы.

| Прогноз (α = 0,2 ) F t | Погрешность прогноза ε t |

| 113,0 | 0 |

| 113,0 | 4 |

| 113,8 | -1,8 |

| 113,44 | -0,44 |

| 114,35 | -6,35 |

| 112,28 | -0,28 |

| 112,23 | 3,77 |

| 112,98 | 7,02 |

| 114,38 | 6,62 |

| 115,71 | -2,71 |

| 115,17 | -4,17 |

| 114,33 | 3,67 |

Прогноз можно уточнить, если выбрать более оптимальное значение α : такое, при использовании которого средняя погрешность прогноза - наименьшая. Выберем MSE в качестве величины, характеризующей погрешность. Эта погрешность для различных значений α следующая:

| α | MSE |

| 0,01 | 4,01 |

| 0,02 | 4,00 |

| 0,05 | 3,97 |

| 0,10 | 3,97 |

| 0,15 | 3,98 |

| 0,20 | 4,02 |

| 0,25 | 4,05 |

| 0,30 | 4,08 |

| 0,35 | 4,13 |

| 0,40 | 4,16 |

| 0,45 | 4,20 |

| 0,50 | 4,23 |

Видим, что наименьшая погрешность прогноза для данного ряда динамики при использовании метода экспоненциального выравнивания соответствует значениям α от 0,05 до 0,15. Примем за оптимальное значение в середине между этими двумя, то есть 0,1. Тогда получим следующий прогноз объёма продаж: 114,3.

Формулу экспоненциальной средней можно преобразовать, чтобы в прогнозе учитывалась погрешность прогноза для предыдущего периода:

F t+1 = αy t + (1 − α )F t

F t+1 = αy t + F t − α F t

F t+1 = F t + α (y t − F t )

F t+1 = F t + α ε t ).

Как показывает последнее выражение, прогноз по методу экспоненциальной средней образуется из прогноза с экспоненциальным средним значением прошлого периода с прибавлением погрешности ошибки, умноженной на параметр сглаживания α . Если погрешность больше нуля, это означает, что предыдущий прогноз был меньше фактического значения и следующий прогноз будет соответственно увеличен. Если погрешность меньше нуля, то прогноз был меньше фактического значения и прогноз на следующий период будет соответственно уменьшен.

Доверительный интервал для прогнозов на основе средних значений

Доверительный интервал прогноза определяется путём вычисления стандартной погрешности s ε .

Фактически можно принять, что в 68 % случаев прогнозы находятся в интервале Ft ± s ε , а в 95 % случаев - в интервале Ft ± 2s ε .

Чтобы вычислить s ε , можно использовать значение средней абсолютной погрешности MAD или значение средней квадратической погрешности MSE:

![]()

![]() .

.

Пример 12. В нашем примере с объёмами продажи холодильников стандартная прогрешность для прогноза по методу скользящей средней, если N =5, равна . Это означает, что для 8 месяцев (0,68⋅12) прогноз должен быть с округлением в пределах от 112 до 122 (116,6±5,1), а для 11 месяцев (0,95⋅12) - в пределах от 106 до 127 (116,6±2⋅5,1).

Стандартная погрешность прогноза по методу экспоненциального сглаживания, если

α

=0,1, составляет ![]() .

Это означает, что в 68 % случаях прогноз с округлением должен находиться в границах от 110 до 118

(114,3±4,1), а в 95 % - в границах от 106 до 123 (114,3±2⋅4,1).

.

Это означает, что в 68 % случаях прогноз с округлением должен находиться в границах от 110 до 118

(114,3±4,1), а в 95 % - в границах от 106 до 123 (114,3±2⋅4,1).

Карта МИР: рекомендации бухгалтеру и памятка работнику

Карта МИР: рекомендации бухгалтеру и памятка работнику Ядерный блеф или реальная причина угроз кндр?

Ядерный блеф или реальная причина угроз кндр? Сделки на товарной бирже совершаются через

Сделки на товарной бирже совершаются через 1с конфигурация учет компьютерной техники

1с конфигурация учет компьютерной техники