Примеры заполнения формы 3 ндфл. Образцы и примеры заполнения

Налоговая декларация 3-НДФЛ – это документ, используя который граждане (физические лица) отчитываются перед государством по налогу на доход (НДФЛ).

По итогам календарного года в обязательном порядке декларацию 3-НДФЛ заполняют и подают в налоговый орган следующие группы лиц:

- Граждане, которые самостоятельно рассчитывают и платят налог на доходы в бюджет : индивидуальные предприниматели на общей системе налогообложения, нотариусы, адвокаты и др.

- Налоговые резиденты РФ, которые получили доход за пределами России (с этого дохода должен быть удержан налог на доходы).

- Граждане, получившие дополнительный доход, подлежащий налогообложению

. Например:

- от продажи машины;

- от продажи квартиры/дома/земли;

- от сдачи в аренду жилье;

- от выигрыша в лотерею;

- и т.д.

Пример: В 2016 году Пушкин А.С. продал квартиру, которой владел менее 3-х лет. По окончании 2016 года (до 30 апреля 2017) Александр Сергеевич подал в налоговый орган декларацию по форме 3-НДФЛ, в которой был рассчитан налог, подлежащий уплате в результате продажи.

Также декларацию 3-НДФЛ могу заполнить и сдать граждане, желающие получить налоговый вычет (вернуть часть уплаченного налога). Например:

- для получения налогового вычета за обучение (подробную информацию о получении вычета за обучение смотрите в статье Налоговый вычет за обучение );

- для получения налогового вычета за лечение (подробную информацию о получении вычета за лечение смотрите в статье Налоговый вычет за лечение );

- для получения налогового вычета при покупке квартиры (подробную информацию о получении вычета при покупке квартиры смотрите в статье Налоговый вычет при покупке квартиры );

- и т.д.

Какой срок подачи декларации 3-НДФЛ?

Граждане, которые декларируют свои доходы (например, от продажи имущества), должны подать декларацию 3-НДФЛ не позднее 30 апреля года, следующим за тем, в котором были получены доходы.

Пример: Тютчев Ф.И. в 2016 году продал квартиру, которой владел менее 3-х лет. Соответственно, до 30 Апреля 2017 года Тютчеву Ф.И. нужно подать декларацию 3-НДФЛ (в которой отражена продажа квартиры) в налоговый орган.

Срок 30 Апреля не распространяется на граждан, которые подают декларацию, чтобы получить налоговый вычет. Они вправе подать декларацию в любой момент после завершения календарного года. Единственным ограничением является то, что налог на доходы может быть возвращен только в течение трех лет.

Пример: Зощенко М.М. получал платное образование в 2014 году и параллельно работал (платил налог на доходы). Зощенко М.М. вправе подать документы на налоговый вычет (возврат налога) за 2014 год в любой момент до конца 2017 года.

Обратите внимание: Существует очень частое заблуждение, что декларация по налоговому вычету должна быть также подана до 30 Апреля. Еще раз отметим, что это ошибочное заблуждение, так как срок 30 Апреля относится только к случаям, когда декларируется доход.

Как подать декларацию 3-НДФЛ?

Декларация 3-НДФЛ всегда подается в налоговый орган по месту регистрации (прописки).

Пример: Гражданин Иванов И.И. зарегистрирован (прописан) в г.Иваново, но имеет временную регистрацию в г.Москва. В этом случае Иванов И.И. должен подать декларацию в налоговую инспекцию г.Иваново.

Подать декларацию в налоговый орган можно следующими способами: лично, по почте (ценным письмом с описью вложения), через Интернет. Подробное описание каждого способа подачи со всеми тонкостями Вы можете прочитать в нашей статье Подача декларации 3-НДФЛ в налоговый орган

Как заполнить декларацию 3-НДФЛ?

Заполнить декларацию 3-НДФЛ можно следующими способами:

- воспользоваться удобным сервисом на нашем сайте. Программа не потребует специальных знаний. Ответив на простые и понятные вопросы, Вы в результате сможете скачать декларацию 3-НДФЛ готовую для подачи в налоговый орган.

- заполнить форму вручную. На нашем сайте Вы можете найти Формы и Бланки декларации 3-НДФЛ, а также Образцы заполнения.

- воспользоваться программой от ФНС. Программа требует некоторого понимания формы 3-НДФЛ и знания Вашей налоговой инспекции и кода ОКТМО.

Ответственность и штрафы за непредставление и просрочку сроков сдачи декларации 3-НДФЛ

В случае, если декларация 3-НДФЛ вовремя не предоставлена, налоговая инспекция может наложить штраф по статье 119 НК РФ. Размер штрафа составит 5% от неуплаченной суммы налога (который должен быть уплачен согласно декларации) за каждый полный или неполный месяц со дня просрочки (30 Апреля). При этом минимальная сумма штрафа составляет 1 000 руб., а максимальная 30% от суммы налога.

Пример:

В 2015 году Сидоров Семен Семенович продал квартиру и должен был уплатить 70 000 руб. налога на доходы с этой продажи. Сидоров С.С. пропустил срок сдачи декларации 3-НДФЛ (30 Апреля 2016 года) и сдал ее только после письма из налоговых органов 10 Июня 2016 года.

Сумма штрафа Сидорова С.С. составит: 2 мес. х (70 000 х 5%) = 7 000 руб.

Отметим, что штрафы относятся только к случаям, когда сдача 3-НДФЛ является обязательной (например, при получении дохода от продажи имущества) и не относится к добровольным случаям подачи декларации 3-НДФЛ (например, при получении налоговых вычетов).

Перед заполнением декларации 3-НДФЛ на налоговый вычет (имущественный , социальный и стандартный), вам необходимо скачать программу для заполнения декларации . Скачать ее вы можете либо на нашем сайте, либо на официальном сайте gnivc.ru. После этого можно приступать к заполнению. Естественно, что перед этим вы должны обложиться всеми необходимыми документами для получения налоговых вычетов , ведь большую часть данных нам придется брать именно оттуда. После заполнения декларации 3-НДФЛ в программе вы можете сразу проверить вашу декларацию за 2018 год, или предшествующие года. После чего её можно распечатать, либо если не уверены в своих силах можете сохранить файл с вашими трудами на флешке и при сдаче декларации, если что то заполнено не так попросить инспектора, чтобы он подправил вашу декларацию. Также вы можете сохранить ее в формате PDF . Итак приступим...

Сперва заполняем три обязательных пункта в программе согласно примерам

И затем переходим непосредственно к налоговым вычетам и образцам заполнения

После открытия программы декларация перед вами появится первое поле для заполнения задание условий - тут все довольно просто.

1. Выбираете тип декларации 3-НДФЛ

2. Номер инспекции - выбираете ваш номер инспекции

О том что нужно сделать чтобы

1. Вверху выбираем ставку налога, по умолчанию там стоит 13%

2. Далее нам нужно добавить источника выплат - т.е. вашего работодателя, при этом нужно указать его ИНН, КПП, ОКТМО все эти данные вы найдете в справке 2-НДФЛ выданной вашим работодателем. Все реквизиты вашего работодателя указаны в ней в пункте 1: "Данные о налоговом агенте"

Сперва обязательно снимите галку на вкладке стандартных вычетов "предоставить стандартные вычеты" (В том случае если вы хотите получить и стандартный и имущественный вычет заполняем обе вкладки)

1. Если вы приобрели жилье и хотите получить имущественный налоговый вычет - переходим на вкладку дом, ставим галку - предоставить имущественный налоговый вычет

Декларация по форме 3-НДФЛ - это, строго говоря, акт уведомления государства о полученных доходах и об уплате налога с этих доходов . Большинство граждан нашей страны с ее заполнением и подачей в налоговые органы сталкивается редко, т.к. удержанием в пользу государства налога на доходы занимается работодатель - обычная ставка составляет 13% .

Но в некоторых случаях составлять декларацию приходится лично. Так, декларация по форме 3-НДФЛ подается в налоговые органы гражданином, получившим доход от:

- совершения крупной сделки - продажи машины, сдачи в аренду дома и т.д.;

- получения гонорара любого вида, например, авторского, за изобретение и т.д.;

- в случае занятий частной практикой - если гражданин является индивидуальным предпринимателем, нотариусом, адвокатом, врачом и т.д.;

- иных полученных доходов.

Обобщив, можно сказать, что подача декларации по этой форме - способ отчета для уплаты налога для всех лиц, имеющих официальный источник дохода или заключивших разовую сделку, в результате которой была получена прибыль.

Но, как ни странно, у декларации по форме есть обратное действие. Она является основным документов для получения налогового вычета, т.е. возврата налога на доходы, право на который (в определенных случаях) есть у всех категорий граждан, этот налог уплачивающих.

Алгоритм получения

В общем случае алгоритм получения вычета следующий :

Список подтверждающих документов разнится в каждом конкретном случае и зависит от типа вычета , на который вы имеете право. Так, стандартный вычет полагается родителям ребенка до 18 лет (до 24 лет, если это студент-очник, аспирант, ординатор или интерн, а также курсант военного ВУЗа, т.е. не имеет в силу учебы возможности зарабатывать), а кроме этого, таким категориям льготников, как:

- инвалиды ВОВ либо просто инвалиды-военнослужащие;

- лица, участвовавшие в ликвидации последствий Чернобыльской катастрофы, а также пострадавшие от радиоактивного облучения вследствие катастрофы;

- лица, участвовавшие в подземных испытаниях ядерного оружия при условии, что они находились в зоне действия поражающих факторов;

- люди, получившие заболевание и (или) инвалидность после аварии на производстве «Маяк»;

- герои СССР и России, полные кавалеры ордена Славы;

- инвалиды детства, инвалиды 1 и 2 группы;

- доноры костного мозга;

- родители и супруги военнослужащих, погибших при исполнении воинского долга;

- уволенные с военной службы, проходившие военные сборы или участвовавшие в боевых действиях, которые велись по решению правительства РФ.

Право на профессиональный вычет имеют индивидуальные предприниматели и занимающиеся частной практикой адвокаты, нотариусы, врачи, а также лица, получающие прибыль от творческой деятельности, кроме официально трудоустроенных актеров театра и кино - писатели, изобретатели, композиторы и т.п. — то есть те, кто получает доход в виде авторских гонораров за произведения искусства.

Право на социальные вычеты имеют люди, которые в течение года тратили деньги на свое обучение, обучение детей или брата либо сестры, но только по очной форме, а также проходили платное лечение сами либо оплачивали лечение близких родственников, считая родителей, детей, а также супруга.

Право на социальные вычеты имеют люди, которые в течение года тратили деньги на свое обучение, обучение детей или брата либо сестры, но только по очной форме, а также проходили платное лечение сами либо оплачивали лечение близких родственников, считая родителей, детей, а также супруга.

Кроме того, существует социальный вычет на благотворительность - если вы переводили деньги социальным, образовательным или спортивным учреждениям.

Возврат налога на доходы при покупке недвижимости (имущественный вычет) можно оформить, если вы покупали квартиру или дом, в том числе в кредит либо ипотеку, а также продали (и уплатили предварительно налог с продажи) автомобиль, гараж, водное судно, нежилое либо жилое помещение.

Во всех случаях необходимыми документами являются подтверждение права на вычет, декларация, подтверждающая, что налог на доходы в размере 13% был уплачен, а также (в некоторых случаях) товарно-кассовые документы, накладные и чеки, подтверждающие ваши расходы, если это имущественный либо социальный возврат налога.

Так, в случае имущественного вычета за покупку жилья, кроме самой декларации 3-НДФЛ, потребуются:

Все документы представляются в виде оригиналов и копий. Оригиналы возвращаются владельцу, копии остаются в ФНС.

Для получения вычета за обучение необходимы, кроме упомянутых выше в пунктах 1-4 (паспорт, ИНН и т.д.), а также следующие бумаги:

- договор на обучение;

- лицензия образовательного учреждения;

- квитанции о внесенной оплате;

- свидетельство о рождении ребенка либо справка о родстве (при оплате за своего ребенка либо за сестру или брата).

Возврат налога на доходы (за истекший год), являющийся вычетом за лечение, можно оформить при наличии :

- контракта с медицинским учреждением о платном лечении;

- лицензии больницы или клиники;

- бланков рецептов по форме № 107/у со штампом «Для налоговых органов, ИНН налогоплательщика _______»;

- справки о степени родства, если оплачивалось лечение близкого родственника.

В случае оформления другого вычета предъявляются, соответственно, иные документы, подтверждающие принадлежность к группе лиц, имеющих на него право, понесенные расходы (если требуется), и т. д.

Все документы подаются в виде оригинала и копии.

Требования к оформлению на 2018 год

Основные требования, которые надо соблюдать при подаче декларации, независимо, заполняется ли она от руки либо на компьютере, в т.ч. с помощью специальной программы:

- Декларация заполняется разборчиво, машинописным шрифтом или от руки на типовом бланке.

- Бланк декларации должен соответствовать году, в который она подается.

- На бланке должен присутствовать штрих-код.

- Повреждения штрих-кода, в т.ч. при скреплении листов, исправления и помарки в тексте не допустимы.

- Заполнение производится строго на основании справок о доходах, расходах, а также бумаг, подтверждающих право на вычет.

- Суммы налога указываются только в целых числах. Производится округление сумм в копейках по стандартным числам.

- Валюта - только рубли. Если доход или расход был получен в иностранной валюте, указывается эквивалент в рублях, рассчитанный по курсу ЦБ РФ на день получения дохода или расхода.

- Любые сведения, удостоверяющие личность, указываются в добуквенном соответствии с паспортом, ИНН и т.д. Если в паспорте, к примеру, стоит имя «Алёна», а в документе на лечение/обучение — «Алена», то потребуется справка о соответствии.

- Распечатывать декларацию по форме 3-НДФЛ на обеих сторонах листа бумаги нельзя.

- Заполнять нужно только необходимые разделы.

Сейчас существует много программ и сетевых ресурсов, в т.ч. и официальная бесплатная программа ФНС, которые позволяют заполнить декларацию на компьютере - надо только ввести необходимые значения в соответствующие поля, после чего программа сформирует бланк со всеми данными, который можно распечатать.

Но заполнить декларацию можно и от руки. Требования при этом:

- черные либо синие чернила;

- записи в ячейках делаются заглавными буквами, печатно;

- отсутствующие показатели маркируются прочерками.

Если вы заполняете форму 3-НДФЛ на ПК, но без специальной программы, то ключевых требований два: числа выравниваются по самой правой ячейке в строке, и используется только шрифт «Courier New» с кеглем 16-18.

Инструкция по заполнению

Если вы заполняете декларацию в специальной программе, распространяемой ФНС (что рекомендуется), то порядок действий таков:

- В блоке «Задание условий» отмечается тип декларации - 3-НДФЛ, выбирается номер инспекции, отмечается Признак физического лица - если вы не адвокат, фермер, ИП и т.д, то ставите «Иное физическое лицо». Отметьте галочку «Учитываются доходы, подтверждаемые справками» и поставьте переключатель «Достоверность подтверждается лично».

- В блоке «Сведения о декларанте» введите все паспортные данные и ИНН.

- В блоке «Доходы, полученные в РФ», указываете всю информацию о вашем источнике прибыли, т.е. о работодателе - юридическое наименование, ИНН, коды и . Эти данные берутся из справки . Укажите налоговую ставку - 13%.

- Дальнейшие действия выполняются конкретно для того вычета, который хотите получить, в блоке-вкладке «Вычеты».

Примеры

- Имущественный вычет . Для его оформления на вкладке «Вычеты» нужно поставить флажок «Предоставить имущественный вычет» и в появившемся окне ввести все данные о приобретенном объекте недвижимости. В них входят способ приобретения, точный адрес, вид собственности, дата регистрации права, стоимость объекта и т.д., а также признак налогоплательщика.

- Стандартный «детский» вычет . На вкладке ставится флажок «Предоставить стандартный вычет». В полях ниже отмечаем свою категорию льгот, если она есть, если нет - ставим точку в «Нет ни 104, ни 105 вычета». Ниже указываем — «Вычет на ребенка» либо «Вычет на ребенка единственному родителю», если вы таковым являетесь. Далее следует указать количество детей. Если не менялось - поставить соответствующий флаг.

- Социальный вычет . На соответствующей вкладке отмечаем флаг «Предоставить социальные вычеты», ниже в одном или нескольких полях (в зависимости от количества и типа возвратов налоговых сумм, которые вы хотите получить) указываете округленную точную сумму, затраченную на лечение, обучение, благотворительность и т.д. В пункте меню, отмеченном зеленым крестиком «Договоры», вводятся тип договора и данные организации, с которой он был заключен.

В иных случаях, в зависимости от конкретной ситуации, данные в программу вносятся по аналогичному принципу.

Кто и где заполняет

Декларация по форме 3-НДФЛ заполняется либо лицами, которых к тому обязывает законодательство (ИП, частно практикующие юристы, врачи и т.п.), либо любыми другими лицами при необходимости. Заполнить ее можно дома, лично от руки или с помощью ПК, в т.ч. с использованием описанной выше программы.

Также можно воспользоваться платными услугами специализирующихся на этом фирм. В налоговый орган декларация сдается в двух экземплярах.

До 30 апреля 2014 года некоторые категории граждан обязаны задекларировать полученные в 2013 году доходы и представить в налоговую инспекцию по месту жительства форму 3-НДФЛ. О том, кто отчитывается по этой форме и как заполнить декларацию, расскажем в статье.

Обратите внимание! Подготовить и сдать отчетность Вы легко можете с помощью онлайн-сервиса « Моё Дело » - Интернет-бухгалтерия для малого бизнеса. Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не нужно будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису можно по ссылке .

Форма декларации 3-НДФЛ, по которой нужно отчитываться в 2013 году, утверждена приказом ФНС России от 10.11.2011 № ММВ-7-3/760@. Но обратите внимание, что приказом ФНС России от 14.11.2013 N ММВ-7-3/501@ в нее внесены изменения.

Прежде чем начать разговор о заполнении декларации, рассмотрим, кто, куда, каким образом и в какие сроки представляет форму 3-НДФЛ.

Кто отчитывается по форме 3-НДФЛ

Кроме того, некоторые граждане могут сдать форму 3-НДФЛ по собственной инициативе. К ним относятся те, кто желает получить, например, следующие налоговые вычеты:

- стандартные (если в течение налогового периода эти вычеты физическому лицу не предоставлялись или были предоставлены в меньшем размере, чем это предусмотрено статьей 218 Налогового кодекса);

- профессиональные;

- социальные (при оплате лечения, обучения, при перечислении собственных средств на благотворительные цели и т. д.);

- имущественные (при приобретении жилья).

Куда и в какие сроки представляется декларация

Представлять заполненную форму 3-НДФЛ нужно в налоговую инспекцию по месту жительства или месту пребывания (п. 5 ст. 227, п. 3 ст. 228, п. 1, 3, 6 и 7 ст. 83 НК РФ).

Такой же порядок предусмотрен и для тех, кто подает декларацию по собственной инициативе (п. 2 ст. 229 НК РФ).

В соответствии с пунктом 4 статьи 80 Налогового кодекса декларацию можно представить на бумажном носителе (лично или через уполномоченного представителя, а также по почте) или в электронном виде (по телекоммуникационным каналам связи).

Налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ). А налог нужно уплатить до 15 июля текущего года (п. 4 ст. 228 НК РФ).

Но из этого правила есть исключения. Так, если предпринимательская деятельность (частная практика) или выплаты, указанные в статье 228 Налогового кодекса, прекращены до окончания налогового периода, декларация должна быть представлена в течение пяти дней со дня прекращения деятельности или выплат. Это касается граждан России. А вот иностранцы, собирающиеся покинуть территорию России, должны отчитаться не позднее чем за один месяц до выезда за пределы страны. Об этом сказано в пункте 3 статьи 229 Налогового кодекса. Заплатить налог и тем и другим нужно не позднее чем через 15 календарных дней с момента подачи такой декларации (п. 3 ст. 229 НК РФ).

За каждый месяц непредставления декларации предусмотрен штраф в размере 5% от суммы налога (п. 1 ст. 119 НК РФ). Непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов суммы налога, подлежащей уплате (доплате) на основе этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 руб. (п. 1 ст. 119 НК РФ).При этом нижний предел штрафа равен 100 руб., а верхний не может превышать 30% от суммы налога. Правда, такое правило действует, если декларация сдана с опозданием на срок до 180 дней.

Если опоздать с отчетом более чем на 180 дней, размер штрафа увеличится. Он составит 30% от суммы налога плюс 10% за каждый месяц задержки (п. 2 ст. 119 НК РФ).

Заполнение декларации

Общие правила. Плательщик налога указывает в декларации все полученные в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных авансовых платежей, суммы налога, подлежащие уплате (доплате) в бюджет или возврату из бюджета (п. 4 ст. 229 НК РФ).

Декларация, подаваемая на бумажном носителе, заполняется шариковой или перьевой ручкой черного или синего цвета. Возможна также распечатка заполненной формы декларации на принтере. Но обратите внимание, что не допускается двусторонняя печать. Об этом сказано в пункте 1.1 раздела 1 Порядка заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), утвержденного приказом ФНС России от 10.11.2011 № ММВ-7-3/760@ (далее - Порядок).

Исправления в декларации не допускаются! В каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия показателей, предусмотренных декларацией, в соответствующей строке ставится прочерк. Все стоимостные показатели приводятся в рублях и копейках, кроме сумм НДФЛ, которые рассчитываются и показываются в полных рублях.

При заполнении декларации от руки обратите внимание на следующее.

Текстовые поля декларации заполняйте заглавными печатными символами.

В случае если для указания какого-либо показателя не требуется заполнения всех ячеек соответствующего поля, в незаполненных ячейках в правой части поля проставляется прочерк.

Пример

При указании десятизначного ИНН организации 5024002119 в поле ИНН из двенадцати ячеек показатель заполняется следующим образом: "5024002119--".

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если ячеек для указания дробной части больше, чем цифр, то в свободных ячейках соответствующего поля ставится прочерк.

Пример

Если показатель "доля в праве собственности" имеет значение 1/3, то данный показатель указывается в двух полях по три ячейки каждое следующим образом: "1--" - в первом поле, знак "/" или "." между полями и "3--" - во втором поле.

Если же декларацию заполняете на компьютере, то значения числовых показателей выравнивайте по правому (последнему) знакоместу. А при распечатке на принтере допускается отсутствие обрамления ячеек и прочерков для незаполненных ячеек. Печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

Плательщик налога в верхней части каждой заполняемой страницы декларации должен указать ИНН (при его наличии), а также свою фамилию и инициалы, а в нижней части, в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» поставить дату заполнения и подпись.

Что касается нумерации страниц, то она должна быть сквозной (п. 1.14 разд. 1 Порядка).

Структура декларации. Декларация по форме 3-НДФЛ состоит из титульного листа, шести разделов и 13 дополнительных листов - А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И. Правда, плательщики налога заполняют и представляют не все разделы и листы, а лишь те, которые отражают показатели по осуществляемым ими операциям. При этом титульный лист и раздел 6 декларации обязательны для заполнения всеми (п. 2.1 разд. 2 Порядка).

При заполнении декларации все значения показателей берутся из справок о доходах и удержанных суммах налогов, выдаваемых налоговыми агентами, расчетных, платежных и иных документов, имеющихся в распоряжении налогоплательщика, а также из произведенных на основании указанных документов расчетов. Поэтому советуем заранее запросить в бухгалтерии справку по форме 2-НДФЛ за прошлый год.

Налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со ст. 217 Налогового кодекса, а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных ст. 218 - 221 Налогового кодекса.

Титульный лист. При заполнении титульного листа декларации указываются:

- идентификационный номер налогоплательщика (ИНН). Узнать свой ИНН можно на сайте ФНС России www.nalog.ru на странице сервиса «Узнай свой ИНН»;

- номер корректировки (при оформлении первичной налоговой декларации указывается «0», при уточняющей декларации - значение согласно порядковому номеру уточняющей декларации за соответствующий отчетный период);

- отчетный налоговый период - календарный год, за который представляется декларация;

- код налогового органа - код налоговой инспекции по месту жительства (месту пребывания) налогоплательщика;

- код категории налогоплательщика:

- «720» - физическое лицо, зарегистрированное в качестве индивидуального предпринимателя;

- «730» - нотариус, занимающийся частной практикой, и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой;

- «740» - адвокат, учредивший адвокатский кабинет;

- «760» - иное физическое лицо, декларирующее доходы в соответствии со ст. 22 8 Налогового кодекса, а также с целью получения налоговых вычетов в соответствии со ст. 218-221 Налогового кодекса или с иной целью;

- «770» - физическое лицо, зарегистрированное в качестве индивидуального предпринимателя и являющееся главой крестьянского (фермерского) хозяйства.

При заполнении показателя «Код по ОКТМО» свободные ячейки справа от значения кода в случае, если он имеет меньше одиннадцати знаков, заполняются нулями.

Код налоговой инспекции и ОКТМО по адресу своего места жительства (места пребывания) налогоплательщик может определить с помощью интернет-сервиса «Адрес и платежные реквизиты Вашей инспекции», расположенного на сайте ФНС России www.nalog.ru в разделе «Электронные услуги».

Общие сведения о налогоплательщике с заполнением следующих полей:

- фамилия, имя и отчество;

- номер контактного телефона с указанием телефонного кода;

- дата и место рождения, наличие гражданства;

- сведения о документе, удостоверяющем личность;

- статус налогоплательщика (налоговый резидент/не резидент РФ);

- адрес места жительства (места пребывания).

Разделы 1, 2, 3, 4, 5, 6 заполняются на отдельных листах и служат для исчисления налоговой базы и сумм налогов по доходам, облагаемым по различным ставкам, а также сумм налога, подлежащих уплате/доплате в бюджет или возврату из бюджета:

- в Разделе 1 по доходам, облагаемым по ставке 13%;

- в Разделе 2 по доходам, облагаемым по ставке 30%;

- в Разделе 3 по доходам, облагаемым по ставке 35%;

- в Разделе 4 по доходам, облагаемым по ставке 9%;

- в Разделе 5 по доходам, облагаемым по ставке

Раздел 6 заполняется после заполнения Разделов 1, 2, 3, 4 и 5 формы декларации.

Листы А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И используются для исчисления налоговой базы и сумм налога при заполнении разделов 1, 2, 3, 4 и 5 формы декларации и заполняются по необходимости.

Лист А заполняется по налогооблагаемым доходам, полученным от источников в РФ, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики.

Лист Б заполняется по налогооблагаемым доходам, полученным от источников за пределами РФ, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики.

Данная статья будет полезна тем физическим лицам, которые ищут новую форму образца бланка заполнения справки 3-НДФЛ 2019 года для налоговой инспекции.

Скачать образец бланка справки 3-НДФЛ 2019 годаНалогоплательщики смогут не только узнать, какие страницы декларации нужно оформлять в обязательном порядке, но и научатся правильно это делать.

- Бесплатно скачать бланк справки 3-НДФЛ можно

- Воспользоваться примером заполнения декларации можно по этой .

- Программу для оформления новой формы справки 3-НДФЛ скачивайте .

Такой документ, как справка по (или, иначе говоря, налоговая декларация), требуется от физических лиц, претендующих на уменьшение размера своей налогооблагаемой базы или обязанных доплатить материальные средства в государственную казну. В 2019 году необходимо пользоваться бланком справки, который был отредактированФедеральной налоговой службой 25.10.2017 года.

Следует отметить, что декларацию 3-НДФЛ оформляют на основе справки, составленной по образцу 2-НДФЛ, которая, как правило, содержит информацию о размере доходов и расходов физического лица. Помимо этого, для того, чтобы заполнить бланк декларации, налогоплательщику потребуется документ, удостоверяющий личность, а также некоторые другие деловые бумаги.

Первая страница справки

Оформление первой страницы бланка 3-НДФЛ, а также всех остальных листов нужно начинать с указания идентификационного номера налогоплательщика. Строкой ниже нужно пронумеровать страницу. После этого на титульном листе прописываются несколько кодов, которые несут информацию общего характера, касающуюся справки 3-НДФЛ:

- Номер корректировки. Такой показатель введен налоговой службой для того, чтобы налогоплательщик мог отобразить, сколько раз он подавал справку 3-НДФЛ на рассмотрение за текущий налоговый период. Данная нумерация начинается с ноля. То есть если это происходит впервые, то в соответствующей ячейке нужно ставить ноль.

- Налоговый период. Так как существуют разные по длительности налоговые периоды, в бланке декларации нужно обязательно указать продолжительность. Зачастую этот срок равен одному календарному году (в таком случае проставляется код 34). Затем в отдельной ячейке пишется год, за который физическое лицо хочет возместить или доплатить налог.

- Налоговая служба. Для того чтобы быстрее идентифицировать адреса налоговых инспекций, каждой из них был присвоен определенный код, который можно легко найти в любом российском налоговом справочнике. Физическому лицу нужно проставить на титульном листе код нужной инспекции, и справка 3-НДФЛ будет передана точно по адресу.

- Код государства. Поскольку предоставить декларацию налоговая инспекция может потребовать не только от граждан Российской Федерации, но и от иностранцев, то в ней нужно указать код родной страны физического лица (для россиян данный шифр — 643).

- Категория налогоплательщика. Как известно, на прибыль, полученную от разных видов деятельности, установлены различные размеры налоговых ставок. Поэтому в справке необходимо отметить, чем занимается физическое лицо. Если налогоплательщик — предприниматель, то ставится код 720, если управляющий в арбитражном суде – 750, если частный адвокат – 740 и так далее.

После того как все необходимые коды внесены в справку 3-НДФЛ, физическому лицу нужно взять документ, выданный ему для удостоверения личности, и переписать оттуда такие данные: Ф.И.О., дату и место рождения, реквизиты самого документа (серию, номер, когда и каким органом был предоставлен налогоплательщику), координаты места жительства, номер телефона, а также некоторую другую информацию.

Второй лист бланка

Второй по счету страницей справки 3-НДФЛ должен быть так называемый раздел № 1, включенный в бланк документа для фиксации суммы налога на доходы физических лиц. В первую очередь, налогоплательщику понадобится отметить, совершает ли он доплату в государственный бюджет (цифра один), возмещает оттуда материальные средства (цифра два), или же заполняет справку по другим причинам (цифра три).

После этого на основе справки 2-НДФЛ, выданной руководителем, указывается шифр бюджетной классификации (в строке с кодом 020) и ОКТМО (строка 030), а потом прописывается сумма самой задолженности (строка 040) или сумма, возвратом которой занимается налогоплательщик (строка 050).

Важно! Не забывайте в верхней части каждого листа писать свою фамилию вместе с инициалами, а в нижней – подписываться и ставить дату, а во всех ячейках справки, которые остались незаполненными, ставить прочерки.

Третья страница формы 3-НДФЛ

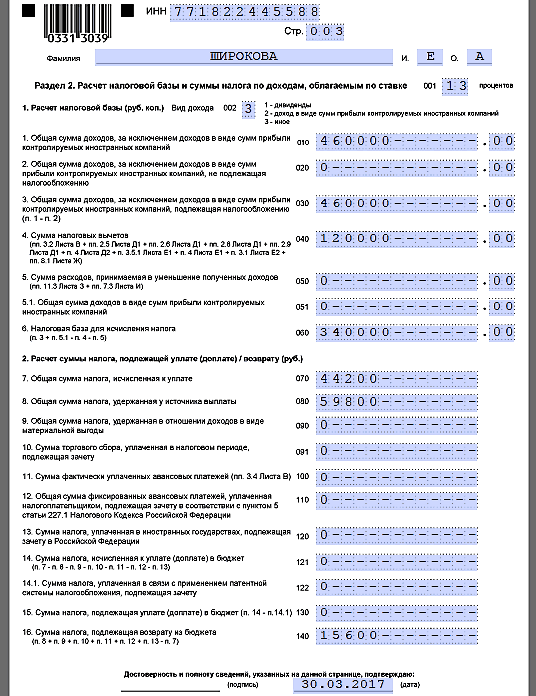

Третий по счету лист в справке 3-НДФЛ – это раздел №2, предназначенный для произведения расчета размера налогооблагаемой базы, а также указания суммы налога, снятого с доходов физического лица. В первую очередь, указывается размер той налоговой ставки, которым облагалась прибыль (чаще всего это 13%), а затем выбирается из трех предложенных вариантов вид дохода (в строке с кодом 002).

После этого проставляется общий размер прибыли налогоплательщика, а чуть ниже — размер, подлежащий снятию налога на доходы физических лиц. В строку 040 нужно записать итоговую сумму всех налоговых вычетов, начисленных налогоплательщику с помощью справки 3-НДФЛ, а в строку 060 — размер его налоговой базы. А во второй пункт раздела останется внести только денежную сумму, подлежащую доплате или возмещению.

Образец оформления листа А

Предлагаем рассмотреть в качестве образца заполнения новой формы справки 3-НДФЛ за 2019 год страницу бланка, обозначенную русской буквой “А”. Данный лист посвящен прибыли, полученной физическими лицами на территории России. Лист А разделен на несколько частей, в каждой из которой указывается информация, касающаяся отдельного источника прибыли. Налогоплательщику потребуется внести в данную страницу бланка такие параметры:

- Размер ставки. Так как выплаты НДФЛ не всегда подразумевают снятие тринадцати процентов с доходов физических лиц, то в отдельном поле нужно отметить размер налоговой ставки, касающийся конкретного источника выплаты.

- Коды. Поскольку прибыль может быть получена не только в результате выполнения физическим лицом своих прямых обязанностей, но и в результате дарения, продажи недвижимости, а также других обстоятельств, то необходимо указать код вида. Кроме этого, пишется идентификационный код российского источника выплаты, его код по ОКТМО и код причины постановки на учет.

- Наименование. Также обязательно налогоплательщик должен написать название источника его прибыли, если это организация, а если это физическое лицо, то указать его Ф.И.О.

- Суммы. И последнее, что нужно сделать, – это записать четыре суммы. В строку 070 – общий размер прибыли, в строку 080 – размер дохода, подлежащий удержанию налоговых сборов, в строку 090 – исчисленный НДФЛ, а в строку 100 – удержанный налог.

Ознакомиться со всеми остальными нюансами, касающимися того, как заполнить справку 3-НДФЛ для подачи в налоговую службу, можно при помощи специальной инструкции, опубликованной к приказу № ММВ-7-11/552.

Карта МИР: рекомендации бухгалтеру и памятка работнику

Карта МИР: рекомендации бухгалтеру и памятка работнику Ядерный блеф или реальная причина угроз кндр?

Ядерный блеф или реальная причина угроз кндр? Сделки на товарной бирже совершаются через

Сделки на товарной бирже совершаются через 1с конфигурация учет компьютерной техники

1с конфигурация учет компьютерной техники