Взносы в соц страх. Какие отчисления (страховые взносы) перечисляются в ФСС

Здравствуйте! В этой статье мы расскажем про начисление налоговых взносов на временную нетрудоспособность.

Сегодня вы узнаете:

- Что понимается под страховыми взносами;

- Кто должен платить налоги, и с какой суммы начисляются налоговые платежи;

- Как осуществляются отчисления по налогам;

- Каков порядок работы с органами социального страхования;

- Положено ли начислять налоги на больничное пособие.

Страховые взносы – общие понятия. Кто должен платить страховые взносы

Каждый бухгалтер, занимающийся начислением заработной платы должен знать все законы начисления налогов.

К налогам на заработную плату относят страховые отчисления:

- Органам социального страхования от несчастных случаев на производстве и проф.заболеваний;

- Налоговикам: пенсионные и мед.взносы, а также на социальное страхование по случаю болезни и материнства.

Перед тем как производить перечисление денежных сумм в органы, бухгалтеру важно правильно начислить взносы.

Налоговые платежи осуществляются для того чтобы обеспечить работника в будущем льготами, например, пенсией или пособием по болезни, беременности и родам и в случаях травмирования.

Все юридические и физические лица, а также индивидуальные предприниматели, которые в своем подчинении имеют наемных рабочих и начисляют им заработную плату, должны платить налоги. Также налоги по страхованию должны платить физические лица, которые не пользуются услугами наемной рабочей силы, но платят за себя, это юристы, адвокаты.

В случае когда ИП сам получает доход и имеет штат сотрудников, то он обязан платить налоги по двум основаниям, то есть за себя и за работников.

Основанием для начисления страховых взносов служит налогооблагаемая база. Это фактически начисленный доход работника, за выполненную им работу, в которую входят выплаты, установленные .

К ним относятся:

- Фактическая оплата за осуществление трудовых обязанностей, оклады, оплата за ночное время, сверхурочное время, а также работа в праздничные и выходные дни;

- Премиальные и дополнительные выплаты по приказу руководителя, по итогам временных периодов: месяц, квартал, год;

- Отпускные, выходное пособие при сокращении штата, окончательный расчет работника при увольнении.

Кроме облагаемого налогами зарплатного фонда, есть выплаты, на которые страховые взносы не распространяются, будь то пенсионные, медицинские взносы или взносы на травматизм и в связи с заболеваниями и материнством.

Перечислим их:

- Оплата периода болезни;

- Оплата декретного отпуска и выплаты сотруднице при наступлении родов;

- Пособия по уходу за младенцем до наступления полутора лет;

- Материальная помощь;

- Натуроплата;

- Компенсации за моральный и материальный вред;

- Командировочные расходы.

Для начисления налогов в соцстрах важно правильно определить налоговую базу. Для ее расчета берется заработная плата с начала года и суммируется нарастающим итогом, складывая каждый месяц до конца года. Рассчитывается по каждому сотруднику.

Налогооблагаемая база, что это? Основные тарифы страховых взносов

При расчете базы для начисления налоговых взносов, нужно учитывать установленные пределы, облагаемой налогами базы, которые каждый год индексируются Правительственными органами России.

Например, для органов ФСС в 2018 году такой лимит составит 815 тыс. руб., то есть если работник получил доход в сумме, превышающей эту цифру, то разница между доходом и лимитом будет освобождена от налогообложения.

Для налоговых взносов медицинского страхования и по травматизму этот предел не действует, тарифы и взносы остаются прежними.

Чтобы получить правильную сумму налога, нужно облагаемый фонд заработка умножить на соответствующий тариф, соответствующий определенному налогу.

| Вид взносов | Тариф |

Размер зарплаты |

|

В пенсионный фонд |

22% |

До предельного лимита облагаемой базы (1 021 тыс.) |

| В пенсионный фонд | 10% |

Свыше предельного лимита |

|

В фонд медицинского страхования |

5,1% |

На любую сумму заработка |

|

В фонд социального страхования |

2,9% |

До предельного лимита, установленного Правительством РФ (815 тыс.) |

| В фонд социального страхования |

Свыше предельного лимита |

Для некоторых юридических лиц предусмотрены другие проценты отчислений в соцстрах: сельхозтоваропроизводители, которые работают по , платят в размере 1,9% от базы; IT-компании, занимающиеся внедренческими разработками – 2%.

Многие работники в течение какого-либо периода болеют или получают пособия по декретному отпуску или уходу за детьми. Данная сумма расходов может уменьшить сумму налога, подлежащую уплате в налоговые органы. Но если сумма расходов превышает налоговый взнос, то специалисты социального страхования должны возместить ее предприятию. Величину превышения страховых расходов над взносами можно зачесть в счет уплаты будущих платежей.

Налоги по травматизму установлены для каждой организации по-разному, кто-то имеет скидки, а кому-то повышают процент уплаты взносов. Основной тариф составляет – 0,2% от начисленного фонда.

Как происходит перечисление страховых взносов

Для перечисления страховых взносов необходимо:

- Рассчитать сумму взноса, согласно правилам;

- Сделать платежку, в которой правильно указать все реквизиты перечисляемой организации (расчетный счет, КБК, БИК банка и его наименование, ОКТМО), правильно указать предмет платежа, платежный период;

- Отправить платежку в электронном виде с помощью специальных программных продуктов, для бюджетных организаций платеж отправляется через казначейство, для ИП через Сбербанк онлайн;

- Проследить по банковским или казначейским выпискам правильность зачисления денежных средств.

Перечисление взносов должно быть произведено не позднее 15-го числа следующим за месяцем начисления и не позднее 31-го декабря, если плательщик платит отчисления за себя.

В случае несвоевременной уплаты денежных сумм в ФСС, для работодателей предусмотрены штрафные санкции от 100 рублей до 30% от суммы подлежащей уплате.

Чтобы проверить достоверность начисления и перечисления взносов в ИФНС подается ежеквартальная отчетность .

Страховые взносы с больничного листа

Под временной нетрудоспособностью понимают период отсутствия работника на своем рабочем месте по причине получения травмы, болезни, или в связи с наступлением беременности и родов. Каждый бухгалтер, занимающийся начислением заработной платы и налоговых взносов, должен знать облагается ли больничный страховыми взносами?

Финансовая помощь по временной нетрудоспособности обязательными страховыми взносами не облагается. Причем не облагается часть пособия, уплаченная за счет работодателя, и остальную часть, которую оплачивает фонд.

Все пособия, сумму которых возмещает фонд социального страхования, не облагаются взносами.

В случае когда работник получил больничный лист по болезни, полученной травме или по уходу за больным членом семьи, он сдает его в бухгалтерию по месту работы. Бухгалтер производит его начисление.

Согласно ФЗ 212 от 29 сентября 2009 г. единовременное родовое пособие, декретный отпуск в размере 140 или 194, 156 дней, отпуск для воспитания малышей, не подвергаются начислению и удержанию НДФЛ, и других страховых взносов, в том числе взносами по травматизму.

Многие довольно обеспеченные директора своим наемным работникам доплачивают пособие по больничному листу, чтобы он был соразмерным с заработной платой. Это так называемая доплата больничного листа до 100% средней заработной платы. Соответственно эта доплата не является государственной выплатой и подвергается начислению на нее взносов.

Из перечисленных фактов и опираясь на законы РФ 212, 125 и 255, а также согласно налоговому кодексу, можно утверждать, что страховые взносы на пособия по временной нетрудоспособности не рассчитываются.

Порядок расчетов с органами ФСС

Работник при наступлении травмы или болезни должен обратиться в медицинское учреждение. Оно, в свою очередь, подтверждает факт отсутствия сотрудника на рабочем месте, выдает больному лист по нетрудоспособности.

В течение шести месяцев после закрытия больничного периода работник должен представить документ в организацию для его обработки. Бухгалтер проводит начисление пособия по данному документу. Оплатить это пособие следует в течение десяти дней, со дня обращения в бухгалтерию.

В Фонд страхования подается заявление на возмещение расходов по больничному листу вместе с приложениями: справкой-расчетом и расшифровкой расходов. Промежуточная отчетность 4-ФСС не составляется. После поступления денежных средств от ФСС в счет возмещения расходов, они отражаются в квартальном отчете по строчке «Возмещено ФСС расходы».

Специалисты рассматривают правильность начисления всех пособий и возмещают денежные средства на расчетные счета организации. Затем сообщают в налоговую о зачтенных расходах с целью проверки налоговиками предоставляемых отчета 4-ФСС.

Работодатель выплачивает сумму пособия выздоровевшему человеку в ближайшую выплату зарплаты.

При налоговых проверках работниками ФСС, часть расходов организации на случай временной нетрудоспособности и в связи с родами и послеродовым уходом за малышом, специалисты могут не принять к рассмотрению в следующих случаях:

- Если больничный неправильно заполнен медицинским учреждением;

- Если производилось неправильное его начисление;

- Если отсутствуют документы, подтверждающие факт болезни.

В таких случаях ревизоры составляют акт об отказе в возмещении средств на социальное страхование. Организация должна возместить излишне перечисленные суммы пособий. Неправильные суммы пособий в таких случаях облагаются налогами и должны быть уплачены вместе со штрафными санкциями, которые определит ревизор.

Вывод

Существующие законы и кодексы, согласно которым происходит начисление заработной платы и пособий по временной нетрудоспособности, регулируют правильность расчета и оплаты. Согласно им же, обложение налогами данных пособий является грубым нарушением.

Единственным налогом, который можно начислить и удержать пособие, является подоходный налог с физических лиц, что не касается пособий за декрет и за роды.

Рассмотрим особенности перечисления страховых взносов в 2019 году в ФСС и ФНС, а также актуальные примеры и образцы заполненных платежных поручений на перечисление страховых взносов

Порядок уплаты страховых взносов изменен

С января 2017 года алгоритм перечисления платежей на обязательное страхование работающим гражданам кардинально изменился. Теперь по ряду платежей на обязательное страхование получателем является не только Фонд социального страхования (в части обязательного страхования от несчастных случаев на производстве и профессиональных заболеваний, или, как часто говорят, «на травматизм»), но и Федеральная налоговая служба, а вот Пенсионный фонд полностью передал полномочия администратора в ФНС. Теперь обязательные страховые платежи регламентируются Налоговым кодексом и законом от 24.07.1998 № 125-ФЗ .

За Фондом социального страхования сохранены права администрирования платежей «на травматизм». Реквизиты ФСС для уплаты страховых взносов 2019 в части ФСС НС и ПЗ остались неизменны. Заполняйте платежное поручение так же, как и в прошлом, 2016 году.

Полномочия Соцстраха как контролирующего органа не изменились: сотрудники так же проводят камеральные и выездные проверки, контролируя возмещение средств на страховое обеспечение и правильность исчисления платежей.

Реквизиты для перечисления взносов в 2019 году

В текущем финансовом году реквизиты ФСС могут потребоваться в следующих случаях:

- Реквизиты платежей по «травматизму» в 2019 году не изменились.

- Расчеты за 2017 год, если за организацией числится долг за прошлый период (выявлен при камеральной проверке, ошибка в платежке), уплачиваем по старым реквизитам.

- Сдача отчетности, предоставляемой в Соцстрах.

- Получение возмещения расходов по выплате страхового обеспечения, если ваш регион не включен в пилотный проект по прямому финансированию данных расходов.

- Обращения в Фонд (жалобы, разъяснения, несогласия и прочее).

До 2017 года страхователи могли перечислять платежи по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (далее — ВНиМ) в сумме разницы исчисленных взносов и произведенных расходов (пособия, больничные).

В 2019 году полномочия по рассмотрению заявлений на возврат средств расходов по ВНиМ сохранены за ФСС, но изменился администратор доходов по взносам на ВНиМ. Чтобы оплатить только разницу, необходимо подтвердить расходы в ФСС, оформив заявление на возврат с подтверждающими документами.

Важно! В 2019 году для зачета произведенных расходов необходимо подтверждение ФСС. Представители Фонда самостоятельно уведомят ФНС о решении зачета (подтверждения) либо отказа зачета (п. 9 ст. 431 НК РФ).

Где найти актуальные реквизиты для уплаты страховых взносов в 2019

Чтобы не допустить ошибок в платежных поручениях, необходимо уточнить информацию о получателе средств:

- наименование;

- сведения о банковских реквизитах получателя: лицевой счет, наименование банка и прочие данные.

Получить такую информацию о Фонде социального страхования можно несколькими способами:

- обратиться в Соцстрах (лично, по телефону или письменно), сотрудники обязательно сообщат вам актуальные реквизиты для оплаты взносов в 2019 году;

- получить информацию через портал «Госуслуги», для этого отправьте запрос через личный кабинет на сайте, информацию предоставят в течение суток;

- уточнить на официальном сайте ФСС в Интернете.

Перечисление страховых взносов в 2019 году, реквизиты для ФНС И ФСС

Рассмотрим уплату страховых взносов «на травматизм» и ВНиМ на примерах.

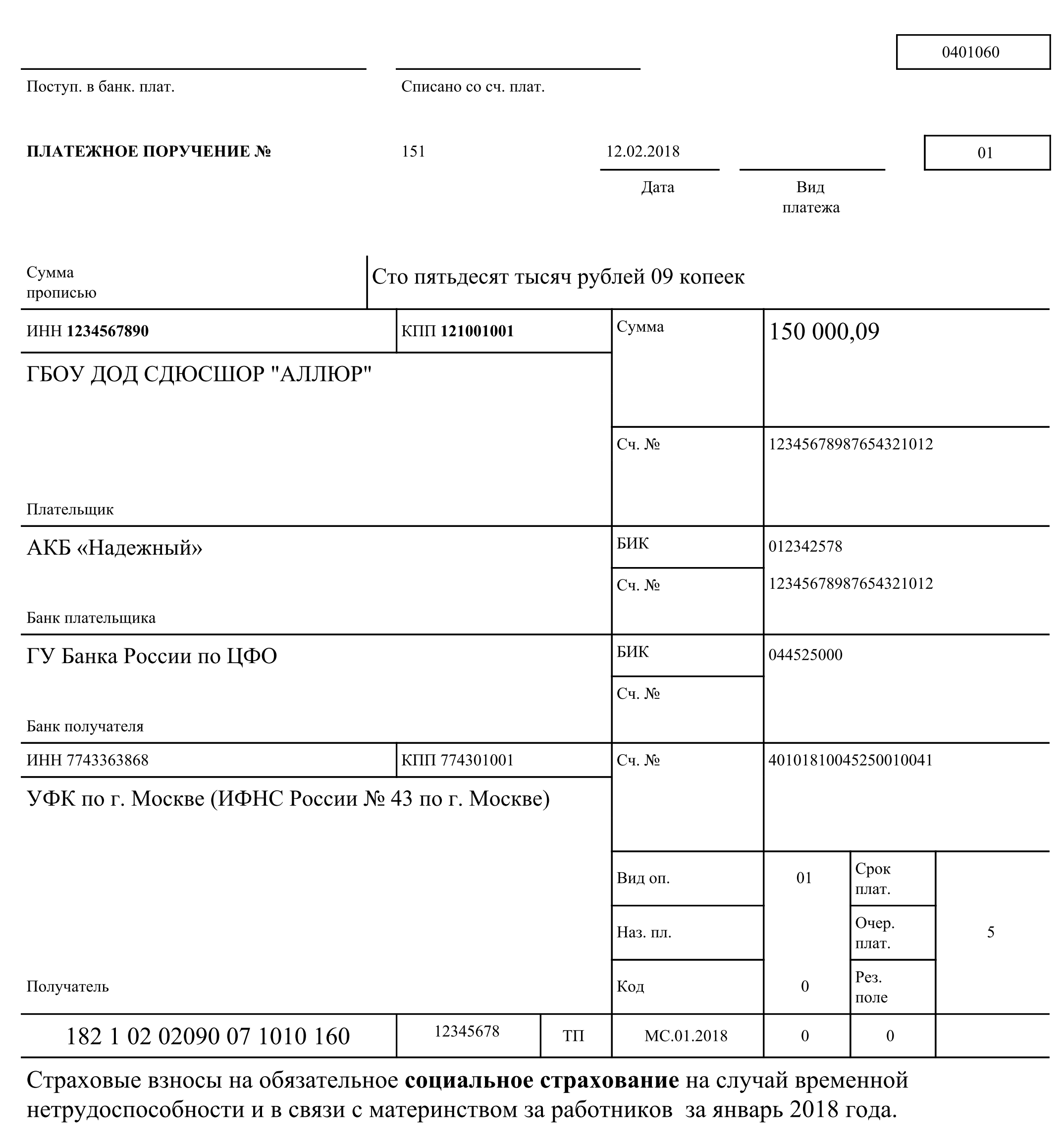

Пример 1. Организация перечисляет взносы ВНиМ, администрируемые ФНС, за январь 2019 года, в сумме 150 000,09 рублей. Оформляем платежное поручение, акцентируем внимание на следующих полях платежки:

Поле 4. Дата платежа. Налог следует уплатить, соблюдая установленные сроки: не позднее 15-го числа месяца, следующего за месяцем, в котором начислены взносы.

Ячейки 6 и 7 — заполняем суммы с копейками прописью и цифрами = 150 000,09 рублей (сто пятьдесят тысяч рублей 09 копеек).

В поле 22 поставьте 0.

В поле 101 (статус плательщика) укажите код «01» для организации, т. к. она является прямым плательщиком взноса (налога, сбора).

104 (КБК): 182 1 02 02090 07 1010 160 (ВНиМ).

105 (ОКТМО) — уточняем в налоговой инспекции или в специальном справочнике — Общероссийском классификаторе территорий муниципальных образований (для каждого федерального округа утвержден собственный том).

106 (основание платежа): указываем код «ТП» (текущий период).

Поле 107 (налоговый период) кодируется специальным образом: «МС.01.2018».

В полях 108-110 указываем «0», так как нет данных для заполнения, 110 — пустое.

Образец заполнения (ВНиМ)

Пример 2. Организация перечисляет платеж «на травматизм» в ФСС за январь 2019 года в сумме 1309,42 рублей.

Поля заполняются так же, как и в примере выше, кроме поля 101 и 104.

Важно! В поле 101 (статус плательщика) указываете код «08» (плательщик, осуществляющий платежи в бюджетную систему РФ, за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами).

Важно! КБК «травматизма»: 393 1 02 02050 07 1000 160 (ФСС НС и ПЗ).

Действующим законодательством установлены обязательные страховые платежи в различные фонды – пенсионный, социального и медицинского страхования. Это непреложная обязанность для всех компаний и предпринимателей. Иными словами, взносы уплачивают все – и ИП без нанятого персонала, и ООО со средними доходами, и огромная корпорация с немалым штатом сотрудников. Кроме того, даже по каким-то причинам не функционирующие организации, т. е. не получающие доход, но не заявившие о прекращении своей деятельности в официальном порядке, также производят эти платежи. Расчет сумм страховых взносов осуществляется в различных предприятиях по-разному, все зависит от многих причин: статуса предприятия, организационных особенностей и других условий. Попробуем разобраться в тонкостях начислений для разных категорий организаций, работников и узнаем порядок расчета страховых взносов для предприятий разных форм собственности.

Чем отличаются налоги работодателя и его сотрудников?

Сначала рассмотрим отличия в уплате налогов персоналом и работодателем, поскольку их часто путают, хотя понятия эти полярно противоположные. Расчет страховых взносов осуществляется на основе размера оплаты труда. Нельзя смешивать такие разные понятия, как платежи работодателя и сотрудника. Работник уплачивает НДФЛ с суммы начисленной ему лично зарплаты, а работодатель платит 30% от размера всего фонда зарплаты персонала в различные фонды. Кстати, выступая налоговым агентом, компания или ИП удерживает и перечисляет в бюджет полную сумму НДФЛ с ее работников. Такова разница между налогами, которые уплачивают наемные работники и руководители предприятий.

Страховые взносы: что это такое?

Взносы, уплачиваемые работодателем в социальные фонды, называются страховыми, или социальными отчислениями. Все платежи в них рассчитываются и перечисляются помесячно в установленные законодательным порядком сроки.  Подавляющая часть населения России является нанятыми работниками разных предприятий. Для компаний, находящихся на традиционной системе налогообложения, база для расчета страховых взносов строится исключительно на сумме начисленной им зарплаты и связанных с нею выплат, например премий или доплат за работу в праздничные и выходные дни, классность, территориальный коэффициент и др. Выплаты, характеризующиеся как социальные, в расчетную базу не входят. К ним относятся:

Подавляющая часть населения России является нанятыми работниками разных предприятий. Для компаний, находящихся на традиционной системе налогообложения, база для расчета страховых взносов строится исключительно на сумме начисленной им зарплаты и связанных с нею выплат, например премий или доплат за работу в праздничные и выходные дни, классность, территориальный коэффициент и др. Выплаты, характеризующиеся как социальные, в расчетную базу не входят. К ним относятся:

- материальные компенсации;

- помощь от компании для восстановления здоровья или приобретения лекарственных средств на основании коллективного договора или отраслевых тарифных соглашений;

- пособия, начисленные при увольнении сотрудников, вызванном сокращением производства и ликвидацией рабочих мест;

- затраты на командировки, носящие производственный характер, но не имеющие отношения к начислению заработной платы.

Итак, все начисления производятся на сумму начисленной зарплаты. Узнаем, в какие фонды перечисляют взносы предприятия, применяющие ОСНО, их размеры и особенности расчета, а также для каких компаний и в каких случаях применяются сниженные тарифы.

ФСС

Один из важнейших социальных фондов, куда отчисляются страховые взносы – ФСС. Он работает в двух направлениях: контролирует и оплачивает пособия по временной нетрудоспособности и возмещает ущерб, вызванный полученными производственными травмами.  В связи с этим взносы в ФСС исчисляются по следующим тарифам:

В связи с этим взносы в ФСС исчисляются по следующим тарифам:

▪ 1-й – по временной потере трудоспособности и материнству – 2,9 % от зарплаты работников. На 2015 год установлен предельный уровень оплаты труда, с которого насчитываются взносы, в сумме 670 тыс. руб. На полученный свыше этого уровня доход тариф не начисляется.

▪ 2-й – страхование от производственных несчастных случаев. Величина взноса варьируется от 0,2% до 8,5 % и соответствует одному из 32 классов риска на производстве, законодательно установленных для компаний различной степени производственного травматизма. Для этого вида страхования не существует размера предельной базы, отчисления с заработной платы производятся независимо от суммы дохода по установленному для каждого предприятия классу риска. Только для бюджетных предприятий профессиональный риск ограничен первым классом.

ФФОМС

Отчисления по медицинскому страхованию составляют в 2015 году 5,1% от суммы оплаты труда. Максимальный уровень зарплаты, свыше которого взносы не насчитываются, равен 624 тыс. рублей.

ПФР

Для предприятий, работающих на общих основаниях, взносы составляют 22 %. Предельный доход для их начисления в текущем году равен 711 тыс. руб. В отличие от остальных фондов, в ПФР на суммы, превышающие норматив, отчисления производятся в размере 10 %. Но распределяются они уже не на отдельный счет работника, а на общий, консолидированный счет. В представленной таблице указаны размеры отчислений и предельные уровни дохода, на который они начисляются, для предприятий, применяющих ОСНО.

1. Пример расчета страховых взносов

Сотруднику предприятия за январь начислена зарплата – 68 тыс. руб. В нее входят выплаты:

- оклад - 40 000 руб.;

- отпускные - 15 000 руб.;

- оплачен больничный лист - 13 000 руб.

Всего начислено: 68 000 руб.

Оплата листа нетрудоспособности не входят в базу для расчета, понижая сумму дохода для начисления взносов.

68 – 13 = 55 тыс. руб.

Начислено взносов за январь:

в ПФР:

55 000 * 22% = 12 100 руб.

в ФСС:

55 000 * 2,9% = 1595 руб.

В ФСС (от несч. сл.):

55 000 * 0,2% = 110 руб.

в ФФОМС:

55 000 * 5,1% = 2805 руб.

Всего начислено взносов за месяц - 16 610 руб.

Продолжим пример:

Зарплата этого сотрудника за 10 месяцев года составила 856 000 рублей. Размер начисленных за это время взносов:

В ПФР:

711 000 * 22% + (856 000 – 711 000) * 10% = 156 420 + 31 900 = 188 320 руб.

в ФСС:

670 000 * 2,9% = 19 430 руб.

ФСС (от несч/сл.):

856 000 * 0,2% = 1712 руб.

ФФОМС:

624 000 * 5,1% = 31 824 руб.

Начислено за 10 месяцев - 241 286 руб.

Страховые взносы: расчет для ИП

Часто предприниматели, организуя собственный бизнес, работают в единственном числе, не набирая штат персонала. Сам себе ИП зарплату не платит, он получает доход от предпринимательской деятельности. К этой категории относится и так называемое самозанятое население - частнопрактикующие юристы, врачи и другие специалисты, организовавшие собственный бизнес.

Для таких предпринимателей законодательно утвержден особый порядок начисления подобных платежей – фиксированные (обязательные) страховые взносы.

Осуществляется расчет обязательных страховых взносов исходя из размера МРОТ, индексирующегося ежегодно. Поэтому с каждым годом увеличивается и сумма фиксированных взносов, не считая эксперимента законодателей в 2013 году, когда за основу для расчета отчислений брали не один МРОТ, а два.

Эта сумма четко определена и рассчитывается как произведение 12-кратного МРОТ на тарифы, установленные для ПФР в размере 26 % и ФФОМС - 5,1%:

В текущем году обязательный взнос составил 18 610,80 руб. и 3650,58 руб. соответственно. Всего подлежит перечислению за год 22 261,38 руб.

Расчет страховых взносов в ФСС индивидуальные предприниматели не делают, поскольку для них не предусмотрены расчеты с фондом ни по оплате листов нетрудоспособности, ни по производственным травмам.

Законодательно установлена предельная планка получения дохода для возможности уплаты отчислений в фиксированной сумме – 300 тыс. руб. Превышение этого уровня доходов потребует доначисления размера взносов: на сумму, полученную сверх этого норматива, начисляется 1 %. Такое правило действует только для начисления взносов в ПФР. Оно не относится к отчислениям в ФФОМС. На размер взноса в этот фонд не влияет сумма доходов, он стабилен.

Порядок перечисления и расчет страховых взносов в ПФР предпринимателями

Алгоритм расчетов с пенсионным фондом следующий:

До окончания текущего года в обязательном порядке уплачивается фиксированный взнос. Это обязанность всех предпринимателей. Как уже упоминалось, при уплате этого взноса не играет роли ни финансовый результат деятельности, ни режим налогообложения, ни размеры дохода, ни его полное отсутствие. Этот взнос уплачивается, поскольку является обязательным.

До 1 апреля будущего года перечисляется полученная расчетным путем часть взносов – 1% от размера дохода, превысившего трехсоттысячный предел.

3. Рассмотрим пример расчета страховых взносов для ИП, работающего без персонала:

Годовой доход практикующего врача составил 278 тыс. руб. Составим расчет страховых взносов:

в ПФР = 5965 * 12 * 26 % = 18 610,80 руб.

в ФФОМС= 5965 * 12 * 5,1% = 3650,58 руб.

Платежи осуществляются одинаковыми долями поквартально или сразу полной суммой. Главное, чтобы они были внесены до конца года.

4. Рассмотрим следующий пример:

Доход ИП за год – 2 560 000 руб.

Взнос в ПФР = 18 610,80 + 1 % * (2 560 000 – 300 000)= 18 610,80 + 22600 = 41 210,80 руб.

В ФФОМС – 3650,58 руб.

Важно! Фиксированная сумма 22 261,38 руб. должна быть перечислена до конца налогового года, взнос с разницы 18 949,42 руб. уплачивается до 1 апреля.

Предельная сумма взноса в текущем году - 148 886,40 руб. Рассчитывается она по формуле: 8-кратный размер МРОТ за год, помноженный на установленный тариф ПФР.

Особенности расчета взносов ИП: как правильно рассчитать размер дохода ИП

Расчет страховых взносов ИП изменен радикально. И если раньше все расчеты строились на размере прибыли, сегодня за основу для их начисления берется размер полученного дохода. И следует различать эти понятия, поскольку неправильно подсчитанная сумма дохода и, следовательно, платежа может повлечь наложение штрафных санкций.

При совмещении нескольких налоговых режимов доходы от деятельности на каждом из них должны суммироваться. Если доход предпринимателя за год - не больше 300 тыс. рублей или отсутствует, то ИП обязан перечислить лишь фиксированный взнос.

Применение пониженных тарифов: кто может рассчитывать на льготы?

Российским законодательством регламентирована возможность применения сниженных тарифов для некоторых категорий предприятий-работодателей. Величины этих тарифов различны для разных компаний и зависят от деятельности, которой они занимаются. Размеры тарифов перечислены в 1-й части ст. 58 З-на № 212-ФЗ. Это весьма пространный реестр, который вмещает целый ряд плательщиков, имеющих право использования льгот. В таблице представлен список предприятий, деятельность которых позволяет применять льготные тарифы при расчете социальных отчислений.

| Компании, имеющие право на применение льготных тарифов | ПФР | ФСС | ФФОМ |

| Предприятия, работающие на ЕСХН, сельхозпроизводители, общественные представительства инвалидов | 21 | 2,4 | 3,7 |

| Партнерства, организованные бюджетными, некоммерческими учреждениями, IT-компании, др. | 8 | 4 | 2 |

| Компании и ИП, работающие на патенте и УСН по видам деятельности, перечисленным в законе, предприниматели-фармацевты на ЕНВД, некоммерческие организации на УСН, предприятия, работающие в сфере социального обеспечения, разработок НИОКР, здравоохранения, культуры, благотворительного направления | 20 | 0 | 0 |

| Предприятия-участники проекта "Сколково" | 14 | 0 | 0 |

В пункте 8, ч. 1 ст. 58 опубликован список видов деятельности, по которым установлено применение льготных тарифов. Организациям и ИП, работающим с любым из них, дано право не насчитывать отчисления по социальному и медицинскому страхованию, а для взносов в ПФР установлена ставка 20%. Предельный доход для расчета отчислений – 711 тыс. руб. На полученные доходы, сверх этого размера, взносы не насчитываются. Законодателями установлены и некие ограничительные барьеры, которые должны быть применены для реализации предприятиями права на использование льготных тарифов.

Рассмотрим расчет страховых взносов по льготным тарифам на нескольких следующих примерах.

1. С годового дохода работника предприятия – сельхозтоваропроизводителя, имеющего право на льготный расчет в сумме 264 000 руб. отчисления составили:

В ПФР:

264 000 * 21% = 55 440 руб.

в ФСС:

264 000 * 2,4% = 6336 руб.

В ФФОМС:

264 000 * 3,7% = 9768 руб.

Итого: 71 544 руб.

2. С зарплаты работника предприятия сферы соцобеспечения, ведущего деятельность, подпадающую под применение льгот в сумме 210000 руб., должны быть насчитаны взносы:

В ПФР:

210 000 * 20% = 40 500 руб.

Итого: 40 500 руб.

3. С годового дохода сотрудника IT-компании в сумме 547 000 руб. сделаны отчисления:

В ПФР:

547 000 * 8% = 43 760 руб.

в ФСС:

547 000 * 4% = 21 880 руб.

В ФФОМС:

547 000 * 2% = 10 940 руб.

Итого: 76 580 руб.

Еще одно нововведение с начала текущего года – суммы взносов при уплате не округляются до рублей, как было принято раньше, а насчитываются и уплачиваются в рублях и копейках, не создавая при расчетах с фондами мизерных переплат.

Учет расчетов по страховым взносам: начисление, проводки, особенности

Начисление страховых взносов осуществляется предприятиями-работодателями в том же месяце, за который начисляется зарплата. Важно! Начисление-расчет страховых взносов на отпускные производится сразу же при расчете отпускных, причем на всю сумму, независимо от продолжительности периода отпуска. Зачастую начинается он в одном месяце, а заканчивается в другом. Тем не менее расчет по начисленным страховым взносам производится на всю сумму сразу.

Бухгалтерский учет страховых взносов осуществляется на счете № 69 «Расчеты по социальному страхованию» и его субсчетах для отдельного выделения видов отчислений и фондов. Корреспондируется он со счетами учета затрат производства, сумма начисленных взносов отражается по кредиту 69-го счета :

Д-т 20 (23, 26, 44 …) К-т 69 - начислены взносы в ПФР, ФСС и ФФОМС на соответствующие субсчета, утвержденные в компании.

Уплаченные взносы дебетуют субсчета 69 и отражаются в кредите счета 51 «Расчетный счет», подтверждая произведенный платеж и расчет по уплаченным страховым взносам.

Особенности применения льгот при уплате взносов для «упрощенцев»

Законодательно установлена возможность уменьшения налогооблагаемой базы предприятий, применяющих спецрежимы. Уплаченные страховые взносы в полном объеме рассчитанной суммы уменьшают базу по начисленному налогу, предусмотренному спецрежимом, в следующих случаях:

ИП применяет УСН и/или ЕНВД и функционирует без нанятого персонала;

Компания работает на упрощенном режиме «Доходы за минусом расходов».

1/2 суммы отчислений уменьшает базу для расчета налога, когда применяются следующие режимы:

УСН «Доходы * 6%»;

Обладателям патентов страховые взносы не уменьшают их стоимость.

Надо отметить, что право на применение указанных льгот осуществимо только в том периоде, за который начисляется налог, и уменьшена база может быть исключительно на сумму уплаченных (не начисленных!) в этом же отчетном периоде взносов.

Штрафные санкции

Страховые взносы, расчет по которым произведен, должны быть уплачены в фонды в установленные сроки. По закону при несвоевременном перечислении ежемесячных платежей контролирующие ведомства вправе предъявить организации пени за каждый день просрочки.

Неустойки, не предусмотренные законодательно, не могут быть применены в качестве санкций, но штрафы бывают весьма внушительными. Существует немало причин, которые могут вызвать неудовольствие внебюджетных фондов. Они вправе оштрафовать компанию за несвоевременную регистрацию в фондах либо за опоздание с предоставлением отчетности по взносам, а также за использование бланков неустановленной формы. Это далеко не полный перечень нарушений, внебюджетный фонд располагает немалой властью и лучше заранее готовить и представлять все необходимые отчетные формы, чтобы иметь возможность что-либо изменить и вовремя отчитаться.

Главное изменение в сфере страховых взносов 2017 - это передача полномочий внебюджетных фондов по контролю за уплатой взносов, взысканию задолженности и приему отчетности по взносам Федеральной налоговой службе. Соответствующие изменения в законодательные акты уже внесены (пп. 2 п. 1 , п. 2.1 ст. 32 НК РФ в ред., действ. с 01.01.2017).

Закон № 212-ФЗ с 2017 года перестает действовать, а правоотношения в части страховых взносов будет регулировать гл. 34 НК РФ . В соответствии с ней отчетными периодами будут, как и ранее, I квартал, полугодие и 9 месяцев, расчетным периодом - календарный год (ст. 423 НК РФ в ред., действ. с 01.01.2017). Все те же лица будут относиться к плательщикам страховых взносов - организации, ИП, адвокаты, нотариусы и иные лица, занимающиеся частной практикой (ст. 419 НК РФ в ред., действ. с 01.01.2017). Все те же выплаты будут подпадать под объект обложения взносами (ст. 420 НК РФ в ред., действ. с 01.01.2017) и в целом по тем же правилам будет определяться база для начисления взносов (ст. 421 НК РФ в ред., действ. с 01.01.2017).

Тарифы страховых взносов на 2017 год

Как видно, основные тарифы взносов в 2017 году останутся прежними. При этом для расчета взносов на ОПС и на ВНиМ снова будут установлены предельные величины базы, при достижении которых будет меняться ставка для начисления взносов.

Пониженные тарифы взносов законодатели не отменили. Но воспользоваться ими, как и раньше, смогут не все страхователи.

Пониженные тарифы взносов - 2017

Ставки пониженных тарифов, по сравнению с 2016 годом, не претерпели изменений. Однако теперь условия, которым должен соответствовать плательщик взносов, чтобы иметь право на пониженные тарифы, в НК РФ прописаны более четко и подробно (п. 4-10 ст. 427 НК РФ в ред., действ. с 01.01.2017). Для некоторых льготников установили новые (дополнительные) требования.

Кроме того, в отношении многих категорий плательщиков в НК прямо указано, что при несоблюдении указанных условий организация или ИП утрачивает право на применение пониженных тарифов с начала расчетного периода, т. е. календарного года.

| Категория страхователя | Коды ОКВЭД видов деятельности* | Тариф для расчета взносов | ||

|---|---|---|---|---|

| в ПФР | в ФСС на ВНиМ | в ФФОМС | ||

| Организации и ИП на УСН, ведущие льготируемый вид деятельности, доход от которого составляет не менее 70% в общем объеме доходов упрощенца. При этом годовой доход упрощенца не должен превышать 79 млн. руб. При превышении данного лимита право на пониженные тарифы плательщик взносов теряет с начала расчетного периода (пп. 5 п. 1 , пп. 3 п. 2 , п. 6 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 13, 14, 15, 16 и др. | 20 | 0 | 0 |

| Аптечные организации, а также ИП, имеющие лицензию на ведение фармацевтической деятельности, на ЕНВД. Пониженные тарифы взносов применяются только в отношении работников, занятых в фармацевтической деятельности (пп. 6 п. 1 , ) | 46.18.1, 46.46.1, 47.73 | 20 | 0 | 0 |

| ИП, применяющие патентную систему налогообложения, - в отношении выплат и вознаграждений работников, которые заняты в патентном виде деятельности. При некоторых видах деятельности данная «льгота» не применяется (пп. 9 п. 1 , пп. 3 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 31.0, 74.20, 75.0, 96.01, 96.02 и др. | 20 | 0 | 0 |

| Некоммерческие организации на УСН, кроме государственных и муниципальных учреждений, ведущие деятельность в сфере социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры, искусства и массового спорта (пп. 7 п. 1 , пп. 3 п. 2 , п. 7 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 37, 86, 87, 88, 93 и др. | 20 | 0 | 0 |

| Благотворительные организации на УСН (пп. 8 п. 1 , пп. 3 п. 2 , п. 8 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 64.9, 88.10 | 20 | 0 | 0 |

| Организации, ведущие деятельность в области информационных технологий (пп. 3 п. 1 , пп. 1 п. 2 , п. 5 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 62, 63 | 8 | 2 | 4 |

| Хозяйственные общества и партнерства на УСН, которые занимаются внедрением результатов интеллектуальной деятельности (изобретений, полезных моделей и т.д.), права на которые принадлежат бюджетным и автономным (в том числе научным) учреждениям (пп. 1 п. 1 , пп. 1 п. 2 , п. 4 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 72 | 8 | 2 | 4 |

| Организации и ИП, заключившие соглашения с органами управления особыми экономическими зонами об осуществлении технико-внедренческой деятельности, а также туристско-рекреационной деятельности (пп. 2 п. 1 , пп. 1 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 65.20, 79.1, 94.99, 62.0, 63.1, 63.11.1 и др. | 8 | 2 | 4 |

| Плательщики взносов, делающие выплаты и вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (за некоторым исключением), в отношении этих выплат (пп. 4 п. 1 , пп. 2 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 50 | 0 | 0 | 0 |

| Организации, получившие статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов «Сколково» (пп. 10 п. 1 , пп. 4 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 72.1 (ч. 8 ст. 10 Закона от 28.09.2010 № 244-ФЗ) | 14 | 0 | 0 |

| Плательщики взносов, получившие статус участника свободной экономической зоны на территории Республики Крым и города федерального значения Севастополя (пп. 11 п. 1 , пп. 5 п. 2 , п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Любые коды ОКВЭД, кроме 05, 06, 07, 08, 09.1, 71.12.3 (ч. 2 ст. 12 Закона от 29.11.2014 № 377-ФЗ) | 6 | 1,5 | 0,1 |

| Плательщики взносов, получившие статус резидента территории опережающего социально-экономического развития ( | ||||

Расчеты с ФСС - порядок исчисления и уплаты взносов в этот фонд является актуальной темой не только для работодателей, наемных работников, но и для физических лиц, пользующихся трудом других физиков за плату. О том, как правильно посчитать и заплатить страховые взносы в соцстрах, расскажем в этой статье.

Кто должен платить страховые взносы в ФСС с зарплаты и других выплат

Есть два вида платежей в ФСС, регулируемые разными законами:

- «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ;

- «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ.

Кроме того, страхование во внебюджетных фондах регулируется общим законом от 24.07.2009 № 212-ФЗ (утратит силу с 01.01.2017).

О том, кто является страхователем и плательщиком страховых взносов в ФСС, говорится в ст. 2.1 закона № 255-ФЗ и ст. 3 закона № 125-ФЗ. Главным посылом этих статей является то, что если кто-либо нанимает лицо, подлежащее обязательному социальному страхованию, то он автоматически становится страхователем, обязанным начислять и уплачивать взносы в ФСС. Страхователями могут быть:

- любые юридические лица, включая иностранные организации, работающие на территории РФ;

- физики, не являющиеся ИП.

Теперь разберемся, кто в обязательном порядке должен быть застрахован в ФСС. Это изложено в ст. 2 закона № 255-ФЗ и ст. 5 закона № 125-ФЗ. В таблице ниже указано, кто конкретно подлежит страхованию:

- из граждан РФ;

- иностранцев и лиц без гражданства, проживающих в РФ все время или не всегда;

- иностранцев и лиц без гражданства, находящихся в РФ временно.

|

Работающие лица |

Страхование ВНиМ (ст. 2 закона № 255-ФЗ) |

Страхование НС и ПЗ (ст. 5 закона № 125-ФЗ) |

|

Лица, трудящиеся в соответствии с трудовым договором |

||

|

Лица, лишенные свободы по суду и занятые в труде за плату |

||

|

Да, если прописано в договоре |

||

|

Адвокаты, ИП, члены крестьянских хозяйств, физлица, не являющиеся ИП |

Нет, но могут застраховаться добровольно |

- государственные гражданские и муниципальные служащие;

- лица, которые замещают госдолжности РФ, госдолжности субъекта РФ, а также муниципальные госдолжности, замещаемые на постоянной основе;

- члены производственного кооператива, которые лично участвуют в его деятельности;

- священнослужители.

Как рассчитать взносы в ФСС по ВНиМ и страхованию от несчастных случаев (пример)

Базой для начисления взносов являются выплаты работодателем-страхователем своему застрахованному работнику в соответствии с трудовым договором или, в отдельных случаях, договором ГПХ (ст. 8 закона № 212-ФЗ и ст. 20.1 закона № 125-ФЗ). При этом ст. 9 закона № 212-ФЗ и ст. 20.2 закона № 125-ФЗ предусматривают список выплат, которые не должны учитываться при расчете базы для соцвзносов.

Пределом для начисления платежей в ФСС по ВНиМ в 2016 году установлена сумма 718 000 руб. в силу пп. 4-5 закона № 212-ФЗ и постановления Правительства РФ от 26.11.2015 № 1265. Сверх этой суммы взносы на ВНиМ не начисляются, для взносов на травматизм ограничений нет.

Ставка взносов на ВНиМ в 2016 году равна 2,9% (ст. 58.2 закона № 212-ФЗ). Но также существуют пониженные тарифы для некоторых страхователей, найти их можно в ст. 58 закона № 212-ФЗ. Ставки взносов «на травматизм» расписаны в законе о тарифах на страхование от НСиПЗ от 22.12.2005 № 179-ФЗ и варьируются в пределах 0,2-8,5%, некоторым организациям, указанным в ст. 2 закона № 179-ФЗ дается скидка в 40%. А также страхователь может заслужить некоторые скидки или, наоборот, надбавки по результатам его работы, учитывая оценку охраны труда (ст. 22 закона № 125-ФЗ).

Ежемесячный платеж рассчитывается следующим образом:

П(n) = (Б × Т) - ∑П(1, 2... n - 1),

П(n) — ежемесячный обязательный платеж за месяц n;

Б — база с начала года нарастающим итогом до конца месяца, за который ведется расчет;

Т — процент страховых взносов;

∑П(1, 2... n - 1) — сумма ежемесячных платежей за предыдущие месяцы.

Пример

Месячная зарплата инженера Корабельникова П. Ю. равна 123 700 руб. С января по июнь он работал без больничных, отпусков и командировок, получая по 123 700 руб. ежемесячно. Рассчитаем взносы в ФСС, которые должен уплатить работодатель на выплаты Корабельникову в мае и июне. Организация относится к 1-му классу профриска.

Проверим, не превышена ли предельная база в мае:

123 700 × 5 = 618 500 руб.

Нет, не превышена, поэтому начисляем взнос на случай ВНиМ:

618 500 × 2,9% - 123 700 × 4 × 12,9% = 3 587,3 руб.

Взнос на случай НСиПЗ:

618 500 × 0,2% - 123 700 × 4 × 0,2% = 247,4 руб.

В июне база 123 700 × 6 = 742 200 руб., что больше предельной базы 718 000 руб. Поэтому за полугодие взнос на ВНиМ рассчитываем с 718 000 руб. Начислено к уплате в июне:

718 000 × 2,9% - 618 500 × 2,9% = 2885,5 руб.

Взнос на случай НСиПЗ:

742 200 × 0,2% - 618 500 × 0,2% = 247,4 руб.

Когда делать платежи и как отчитываться в ФСС в 2016 году

Заплатить рассчитанный платеж нужно не позднее 15-го числа следующего месяца (п. 5 ст. 15 закона № 212-ФЗ, п. 4 ст. 22 закона № 125-ФЗ).

О том, что готовит нам грядущий год касательно расчетов по страховым взносам, — в статье .

Расчет взносов и отчетность для добровольно застрахованных по ВНиМ

Правила добровольного страхования в ФСС на случай ВНиМ рассматриваются в ст. 4.5 закона № 255-ФЗ. Годовая сумма взносов рассчитывается на основе МРОТ, действовавшего на начало года, и ставки 2,9%. Таким образом, формула для расчета:

П = МРОТ × Т × 12,

П — сумма взносов за текущий год;

МРОТ — минимальный размер оплаты труда, определенный на начало года, за который считаем взносы;

Т — процент соцвзносов.

Перечислена эта сумма в фонд добровольцами должна быть до конца настоящего года — до 31 декабря.

Итоги

Соцвзносы в ФСС начисляются на выплаты работникам, имеющим трудовые отношения со страхователем. Платят взносы не только организации, но и физлица, нанимающие работников. Необходимо также помнить о предельных величинах базы, при достижении которых взносы в ФСС платить не нужно.

Карта МИР: рекомендации бухгалтеру и памятка работнику

Карта МИР: рекомендации бухгалтеру и памятка работнику Ядерный блеф или реальная причина угроз кндр?

Ядерный блеф или реальная причина угроз кндр? Сделки на товарной бирже совершаются через

Сделки на товарной бирже совершаются через 1с конфигурация учет компьютерной техники

1с конфигурация учет компьютерной техники